Other parts of this series:

最終回となる今回は、第1回・2回での話を受け、コアバンキングシステムの変革が急務となっている理由と具体的なステップについて取り上げます。

前述のとおり、高度なテクノロジーを駆使して日本の銀行が構築したコアバンキングシステムは、かつて最先端の性能を誇り、世界でも高い評価を受けていました。しかしそれから約40年が過ぎた現在、テクノロジーの進化から取り残され、市場変化への適応を阻む足かせとなりつつあります。効率性や機能性、柔軟性など様々な面で問題が生じており、毎年のIT予算に占める多くの割合がコアバンクの保守・維持管理に費消される高コスト体質の原因にもなっています。既存のIT部門、銀行IT子会社・ITベンダーは、老朽化が進むシステムの運用に時間とエネルギーを取られ、業務体制のデジタル化や先進ツール導入といった取り組みを十分に実現できていません。

こうした状況の中、金融機関に突きつけられた選択肢は2つ。コアバンキングシステムの再設計に今取り組むか、現行体制のままでビジネスを継続するかどちらかです。言葉を選ばずに言えば、後者の選択肢は「座して死を待つ」のと同じ意味を持ちます。変革の流れが加速する現代の金融セクターで生き残りを図るためには、速やかにコアバンキングシステムの改革に着手する必要があるのです。

既存システムが抱える課題

コアバンキングシステムの改革へ取り組む際にまず重要となるのは、主な課題を把握することです。既存システムが抱える最大の問題は、“現物中心、店舗業務・事務を中心とし、銀行員による銀行員のための事務処理効率化・銀行員の誤り防止”という目的で、顧客よりも銀行のニーズに重点を置いて設計されていることです。また前述のように、商品・サービスラインナップが増加・複雑化するにつれて、それを支える既存システムが著しく肥大化・複雑化し効率性が低下しました。その結果、生産性や開発・市場化のスピード、コスト効率など、銀行全体の競争力を削ぐ要因となってしまっています。

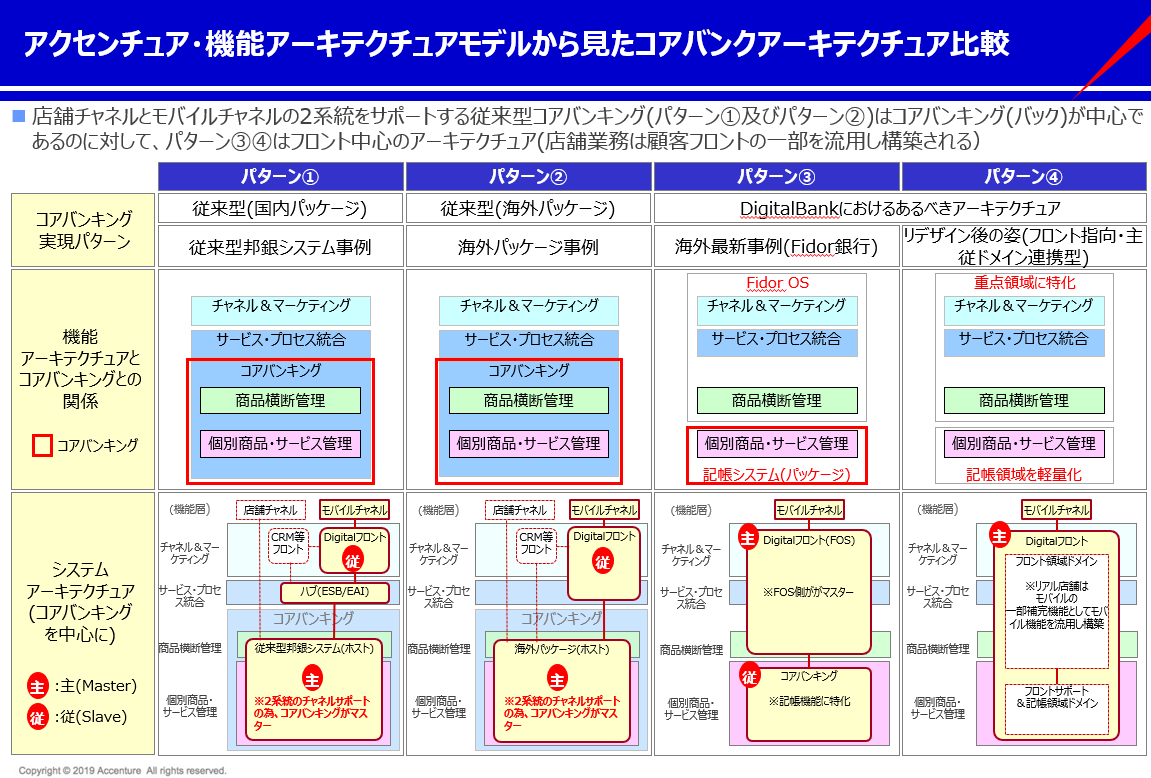

ではこうした課題を克服するためには、コアバンキングシステムをどのように変えていくべきなのでしょうか?大きなポイントの1つは、バンキングシステムの重点をバック側からフロント側へと移すことです。図に示されているとおり、従来型システムのアーキテクチャであるパターン1・2では、バックオペレーションのコアバンキングが“主”、フロントオペレーションが“従”という関係にあります。しかし急速にデジタル化が進む今後の金融ビジネスでは、パターン3・4のように両者の主従関係を逆転していく必要が発生します。またこの変革を実現するためには、単なるシステムの構造だけでなく、ステークホルダーのマインドセットそのものの転換も必要となります。

もちろん銀行関係者の多くは、こうした課題の存在を認識し、取るべき方策についてすでに考えを巡らせていることと思います。しかし、どこから手をつけ、どのように変革を進めていくのかを明確化するのは決して容易でありません。前述のように、SMAC(SNS・モバイル・アナリティクス・クラウド)活用の必要性を理解しながら、複雑化・肥大化した既存システムの壁が立ちはだかり、十分な取り組みが行えていないという現状からも問題の深刻さが伺えます。

変革実現に向けたステップ

コアバンキングシステムの変革に向けてとるべき、最も実践的なアプローチとはどのようなものでしょうか?究極的にはレガシーシステムの全面的刷新が必須となりますが、新たなシステムをゼロから構築するというのは非現実的です。この点を考慮に入れた場合、2つのアプローチが考えられます。

まず1つ目は、次のようなステップを踏んで、段階的にコアシステムのデジタル化を進めるという選択肢です。

- デジタル化の為のフロントチャネル強化

- フロント向けのCRM・情報分析基盤強化

- API化に向けた、オープンAPI基盤システムの導入

これらは、従来から進められている手法ではありますが、“既存の商品・サービス、従来型コアバンクありき”という前提に立って、現在進められているところに問題があり、本質的な解決にはなっていません。上記は、コアバンク側の簡素化と含めて、将来の道筋を描いた上で進める必要があります。

2つ目は、ポーランドのmBank(ドイツのコメルツ銀行が最大株主)[1]が世界に先駆けて実践したアプローチで、100%デジタルの銀行を子会社として設立し、親会社の業務を段階的に移行するというものです。これは、海外の銀行がこぞって採用しているアプローチですが、国内金融機関への適性という意味では疑問の余地があります。前述のように、日本の銀行は複雑かつ多岐にわたる商品・サービス体系を抱えており、コアバンキングシステムも店舗網・現金ベースの業務という視点で設計されているためです。

現実的に考えれば、多くの国内銀行は1つ目、つまりコアバンキングシステムの効果的なデコミッショニング・簡素化と、フロント側システムへの段階的な機能移行というアプローチを選ぶことになるでしょう。実行の際にクラウドを有効活用すれば、システム構築、相互接続された複数ドメインへの分割、APIを活用した機能などのステップがスムーズに実現できます。

エコシステムを軸としたデジタルバンクへの転換

ここまでの解説の中で、チャレンジャーバンクのアプローチが日本の銀行にとって有用なヒントになるという点を強調してきました。例えばmBankやAtom Bank、Fidorといった金融機関のアプローチには、次のような共通点が少なからず見られます。

- 顧客が求めるものを求めるタイミングで提供している

- モバイル専業銀行という形態を強みに市場で確固たる地位を確立している

- デジタル化を武器に最大限の効率化と競争力強化を図っている

これらの特徴が示す通り、日本の金融機関へ求められているのは、本質的に言えば“銀行からテクノロジー企業への転換”です。エコシステムを軸とするアーキテクチャへの移行によって、次のような特徴を持つコアシステムを実現する必要があります:

- 場所・時間を選ばずに接続可能

- フロントシステムがこれまでのように補完的役割を果たすのではなく、フロント系を中心に据えている

- 簡素化された勘定系システム

- クラウド化をつうじてサービス機能が徹底してコンポーネント化されている

- サイバーリスク対応に向けた認証・セキュリティ機能の強化とコンポーネント化がなされている

またこの転換を実現するには組織面での変革、つまり“テクノロジーが銀行ビジネスを作る”という発想をベースに、営業・事務・本部・ITといったビジネス組織の既存の枠組みを抜本的に見直し、各部門の役割をデジタル化時代の要請に対し最適化することも求められます。

例えば営業部門は、新たなテクノロジーのポテンシャルを見極め、パートナー企業とのビジネス機会につなげる能力を強化するといった取り組みが期待されるでしょう。事務部門・本部には、業務遂行や効率化のサポート役としてRPAやAIを高度に活用する役割が求められます。またIT部門は、社内のデジタル化推進と外部企業の評価能力強化に向けて、より高度な技術力を磨く必要があります。銀行組織全体として、異業種を含む他企業との連携機会を積極的に活用することも重要になるでしょう。

海外市場の多くでは、先進的チャレンジャーバンクの戦略・取り組みが、金融業界の新たな基軸となりつつあります。チャレンジャーバンクがこれまで紹介してきたような革新的ビジネスモデルを実現できた理由の1つは、既存コアバンキングシステムの制約を受けずにゼロベースでアイディアを実現できたことです。このことだけを取ってみても、日本の銀行が抜本的な変革への一歩を踏み出す十分な理由になるのではないでしょうか。

前述したアクセンチュアの年次レポート『Technology Vision』[2]では、数年前からテクノロジートレンドを予測する時間軸を5年から3年へと短縮しました。その理由は、変化の流れがさらに加速する中で5年先の動向予測でさえ難しくなりつつあるからです。本ブログの中で、チャレンジャーバンクが日本ですぐに脅威を及ぼす可能性は低いという話をしましたが、予想を超えたスピードで市場環境が変化する現在、確証を持ってそれを断言することはできません。確かなのは、変化のスピードが早くなっても、遅くはならないということだけです。日本の銀行は、刻々と迫る破壊的変革に先んじて、今行動を起こすことを求められているのです。

補足:チャレンジャーバンクの取り組み:2つの先進事例がもたらす示唆とは?

1. Fidor

ドイツのFidorは、デジタル化をつうじた商品・サービス展開で、金融業界に大きなインパクトをもたらしたチャレンジャーバンクの1つです。特に注目に値するのは、顧客本位のアプローチを掲げるデジタル・リテールバンクとしてだけでなく、テクノロジー企業という顔も持っている点でしょう。同行は、オープンAPIを活用して独自に構築したバンキング・プラットフォーム“Fidor OS(FOS)”をホワイトレーベル型システムとして提供しており、ライセンス・保守・インテグレーション費用などを通じて獲得した収益は、銀行収益全体の30%を占めています[3]。FOSは高い拡充性を特徴としており、オンボーディング、顧客・カード管理、クレジットカード、顧客分析など、外部企業が自前のデジタル銀行を立ち上げるために必要な機能が全て含まれています[4]。またシステム構築方針もベンダー参加型で、サードパーティがより優れたAPIをコアシステムに組み込むことも可能なように設計されています。

2009年に設立されたFidor Bankの大きな強みは、“コミュニティの力”を活用したビジネスモデルです。銀行認可を受ける前からオンラインコミュニティを立ち上げ、ユーザーとの双方向コミュニケーションを重視するなど、コミュニティ・SNSを顧客獲得チャネル・顧客アクディベーターとして活用。ユーザー同士が金融関連相談を互いに行うフォーラムや、コミュニティへの参加度に応じて預金・ローン商品の金利を優遇するプログラムといった独自のユニークな取り組みも行っています[5]。

“オープン性”と“コミュニティ”を基本原則とするアプローチは、Fidorに様々な形でプラスをもたらしています。例えば、金融に関するチュートリアルを提供する代わりに、それを見たユーザーはイノベーティブなアイディアの提案を行うなど、双方にメリットのあるプログラムを用意しており、コア顧客となるファン層の形成に役立っています。

顧客との双方向コミュニケーションを効果的に活用するこの手法は、日本の銀行が持つ文化や価値観とも親和性が高いはずです。これまで国内金融機関は、友人や家族を紹介する顧客に特典を提供するといったプログラムを積極的に活用してきました。このような取り組みをデジタル化が進む現代の市場に最適化させ、スピーディかつインタラクティブなコミュニケーションを実現すれば、大きな効果を発揮するかもしれません。また、顧客参加型で双方向を重視する同行のアプローチはリテール分野に限らず、コーポレートバンキングでも有効でしょう。

新たなアプローチの模索

テクノロジーと金融サービスを融合させたFidorのアプローチは、日本の銀行がこれから競争力強化の道筋を考える上で大いに参考となります。同行は様々な預金・ローン商品を魅力的な金利設定で展開しています。また、口座開設や無担保ローンの申し込みもわずか1分程度で完了するなど、非常に高い利便性も実現しています。ペーパレスで効率的にこうしたサービスを提供できるのは、デジタルバンクならではの強みです。

顧客本位のエコシステムが今後の成功の鍵を握る中、顧客のコミュニティ参加を積極的に促すFidorのモデルは非常に興味深いものです。個人消費に関するデータフローの中心に自らを置き、その価値を徹底的に活用するという考え方も、日本の銀行に重要なヒントを与えてくれるはずです。

2. mBank

mBankが戦略として掲げるのは、“場所時間を問わず、顧客へサポートを提供し、かつ邪魔をしない。そして喜びをもたらす”というミッションです。デジタル統合されたシステムにより、取引データを分析し、様々なパートナー企業の提供するクーポン、あるいは位置情報や購買履歴に基づいた近隣エリアの優待プログラムなど、金融・非金融分野の両方でパーソナライズされた提案を顧客に行います。

これはあくまでもmBankが提供するサービスの1つにすぎません。同行はデビットカードやクレジットカードも発行しており、1つの暗証番号で様々な取引が可能。サイトにログインすることで、個人口座だけでなく、顧客が持つ投資口座や法人口座の情報も一度に確認することができます。また無担保ローンの申し込みは30秒程度で完了し、承認が下りれば即時に入金されます。

また同行は投資アドバイザリーサービスも提供しています。現在のところ、口座開設には契約書類へのサインと本人確認書類が必要ですが、ペーパーレス化や記入の必要な書類の廃止、電子署名の活用を通じたストレート・スルー・プロセシング(STP)実現への取り組みも進めています。

同行のリテール顧客は、2019年までに前年比約35万人増の580万人へ拡大し、法人顧客も前年から約2000社増加して2万4000社に達しました。モバイルバンキングを利用するユーザーも約170万人に上ります。ポーランドの金融機関で4番目の資産規模と39億ユーロ(約4760億円)の時価総額を誇る同行は、2019年第一四半期時点で6700万ユーロの経常利益を記録しています。[6]

また同行は、リテール・法人・中小企業・プライベートバンキングだけでなく、リース・ファクタリング・不動産金融・仲買・コーポレートファイナンス・キャピタルマーケッツアドバイザリー・保険販売など多岐にわたる分野でビジネスを展開。様々な分野を網羅する顧客本位のエコシステムを構築することで、デジタル情報フローの分析を可能にし、クロスセルやアップセルによるビジネス拡大を実現しています。

[1] Introduction to mBank Group, mBank (May 2019). 詳細はリンク先を参照 :https://www.mbank.pl/pdf/relacje-inwestorskie/introduction-to-mbank-eng.pdf

[2] https://www.accenture.com/jp-ja/insights/technology/technology-trends-2019

[3] http://fidorbank.uk/documents/presse/celent_report.pdf

[4] 詳細はリンク先を参照:https://www.fidor.com/

[5] 詳細はリンク先を参照: https://www.fidor.com/story

[6] 出所:https://www.mbank.pl/