このシリーズの記事一覧:

COVID-19が拡大を見せて以降、経営者には目先の緊急対応に加え、その中 長期影響を見極めつつ、大きな危機の後に訪れるNew Normalにより早期に対応していくことが求められている。

実際に世界のトップ企業の経営者は今回の危機をチャンスと捉え、デジタルシフトが加速する顧客に向けたビジネスモデル構築を進める動きを見せている。また、企業側だけでなく、COVID-19がもたらした非対面・非接触と いった新たな行動様式が顧客の中に1つのモデルとして定着しつつあり、銀 行・証券・保険の領域を問わず、従来からの顧客接点の在り方を見直すトリガーとなりつつある。

本稿では、特に注目を集めるコンタクトセンター領域のCOVID-19後を見据 えた姿について考察していきたい。

COVID-19がもたらす影響

長期化前提の企業活動が不可欠

COVID-19は発生直後からリーマンショック以上のインパクトを与えており、消費・インバウンド需要の冷え込みやグローバルサプライチェーンの弱体化など実体経済に大きな影響を与えている。更に、各国がCOVID-19の感染を抑えるために営業自粛など経済活動への介入を始めた結果、当初想定以上に企業活動に波及し、金融機関に限らず全ての産業で時価総額下落のインパクトが生じている。

COVID-19による影響は、ワクチンや治療薬が開発されればすぐに収束するとい うわけではなく、特に経済面への影響は 今後中長期的に継続していくと考えられ ている。これは、東日本大震災やリーマ ンショックの時の日本経済への影響を振り 返ってみれば、推測して頂けるものと思う。

このため、国内金融機関にあっても、危機対応として急場をしのぐ目線での守る動きに加え、COVID-19影響下であっても企業活動を持続・成長させていく攻めの動きも求められている。

リモートモデルを組み込んだデジタルシフトが必要

パンデミックの歴史を振り返ると、感染症蔓延後にパラダイムシフトが発生しており、POST COVID-19においても同様に新たなニーズや産業を生み出していくことになると考えられている。このため、グローバル先進企業経営者は、この状況をむしろデジタル化加速の好機と捉え、変革を進めている。

国内金融機関においても、長期的視点からCOVID-19が収束したのち、新たに生まれるパラダイムシフトを見据え、どのような打ち手を打つのか、考えていくことが必要となっている。

POST COVID-19の世界は、消費者の価値観や行政、企業の関わり方も大きく変容させ、優秀な人材も新たな領域に集結し、これまでになかったビジネスモデルの発明や、イノベーションの加速が進むと想定されている。

少なくとも現時点で、従来のデジタル・トランスフォーメーション(DX)から1 つ新たに加わった観点と言えるのは、リモート対応だろう。店舗や対面商談に限らず、オンサイトでの受架電やプロジェクト実行やシステム開発まで、リモートであっても企業活動・経済活動を止めない仕組み作りを、従来のDXと合わせて一気呵成に進めていくことが求められている。

オンサイト型コンタクトセンター対応の限界

COVID-19発生を受け、パンデミック抑制のため、各社のコンタクトセンター(以降、CC)ではシフト制出勤や出勤自粛などの対応を行った結果、通常より大幅に少ないリソースで問い合わせ対応が必要となった。加えて、業界によっては、お客様・取引先からの問い合わせ自体も増加し、それらの対応に追われた結果、応答率は下がり、お客様からのクレーム発生も増加する状況が生じ、負の循環が生まれる結果となった。アウトバンド対応から仕方なく問い合わせ対応にリソースを融通しているケースも見られている。

電話以外のチャット等のデジタルチャネルへの誘導を進める施策や、COVID-19 関連の新規照会を新たに外部委託する施策もあるが、COVID-19発生下で、迅速に検討・実行チームを立ち上げ、施策実行することができた国内金融機関は限られていた。

BCP対応としてデュアル化・マルチ化していたとしても、既存のオンサイト型C Cだけに依存した対応では限界があるということ、また、それに対して企業側が迅速に変革を進めるケイパビリティをまだ十分に備え切れていないことを、今回のCOVID-19が露呈したと言えるのではないか。

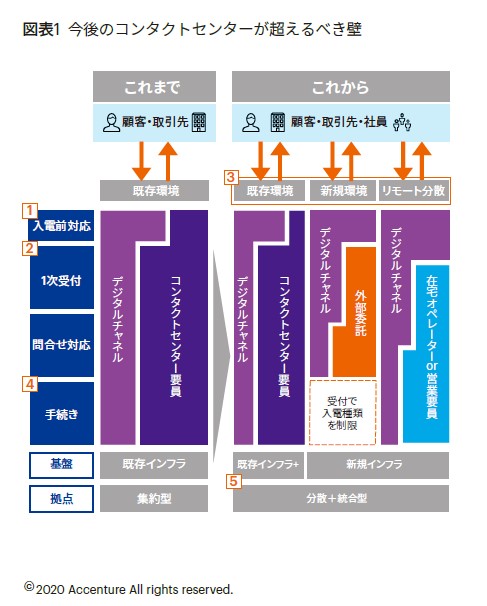

集約型から、分散型かつ統合したコンタクトセンターに向けた超えるべき壁

従来の集約型のCCモデルから、分散型かつ統合されたCCモデルへのシフトが必要になると考えられる。一方で、単純に本対応を進めると複数の環境を構築・維持していくことになり、コスト効率は悪化することになってしまう。こういった観点も踏まえると、今後CC領域で検討が必要な論点は大きく5つある(図表1)。

1: 問い合わせ自体を減らす顧客へのプロアクティブコミュニケーション

2: 既存・新規問い合わせに対するデジタルチャネルへの呼量分散による有人対応の最適化

3: 問い合わせ種類に応じた、既存環境、新規環境(外部委託)、在宅CCを組み合わせた使い分け

4: 自動メール生成やRPAなどを活用した応対後手続や後続業務の簡素化・効率化

5: 既存CCインフラと新規・在宅環境を一気通貫でつなげる統合されたCCインフラの構築

実際に欧米金融機関では緊急在宅CC立ち上げから、在宅モデルも併用したセキュリティ・コンプライアンス対応、コスト効率追求、トップライン貢献、顧客満足度向上へと議論がシフトしてきている。

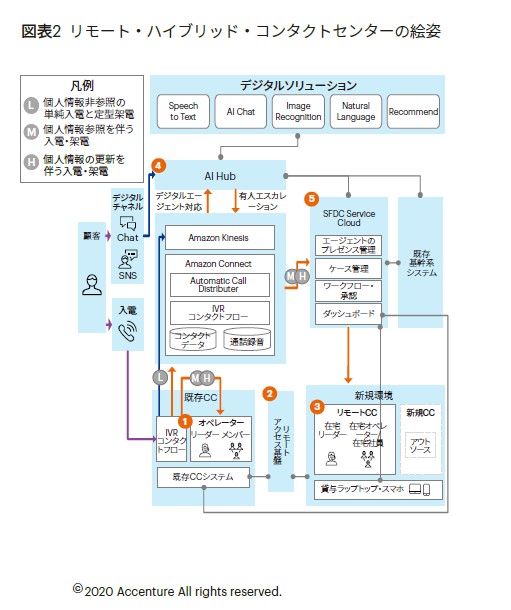

POST COVID-19を見据えた“リモート・ハイブリッド・コンタクトセンター”の絵姿

国内金融機関においても、目先の在宅化だけでなく、中長期的に競争力を生むC C改革に着手する必要が高まっている。

POST COVID-19に向けて、既存CCインフラもレバレッジしつつ、オンサイトと在宅を併存させ、効率化や顧客体験の高度化、トップライン貢献にも寄与できるモデルとして、“ リモート・ハイブリッド・コンタクトセンター”モデルを紹介したい(図表2)。

<リモート分散>

①既存CCのIVRコンタクトフローを改修し、Amazon Connectのコストを抑えつつ、リモート対応を可能に

※Amazon Connectは一例

②リモートアクセス基盤を活用し、顧客情報参照・更新が必要な問い合わせもリモートで対応可能に

③在宅勤務時のセキュリティ対応や、通話品質の担保についても新規ソリューション導入で対応

<デジタルチャネル導入>

④AI Chatなどデジタルソリューション機能を拡張し、低難度の問い合わせをデジタルで対応し、有人エスカレーションにも対応。更に機械学習によってデジタル対応の範囲を拡大

<オペレーターマネジメント>

⑤Amazon ConnectとSFDC Service Cloudを連結させ、スーパーバイザーへのエスカレーションや、リアルタイムでの稼働状況モニタリングなど、在宅オペレーターのマネジメントが可能に。オンサイトと在宅の稼働を統合的に管理することも可能

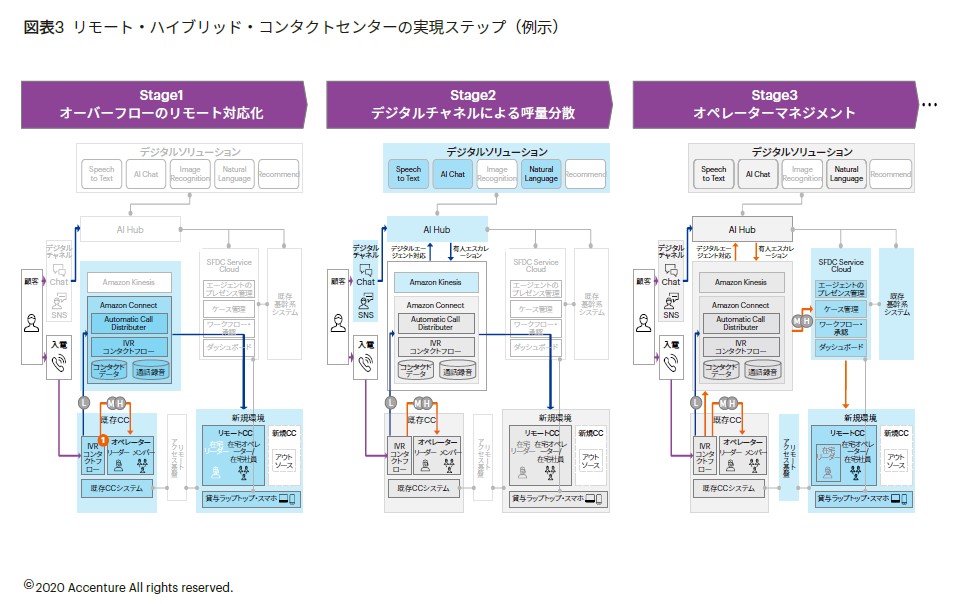

“リモート・ハイブリッド・コンタクトセンター”実現ステップ

本モデルは既存インフラと並行させながら段階的に拡張が可能なモデルである。 1つのユースケースとしての実現ステップも紹介したい(図表3)。

Stage1:

短期的には、既存CCの低応答率の手当てのため、既存のIVRを改修し、難度・複雑が低く、顧客情報を参照しないものは在宅CCで対応

Stage2:

それでもオーバーフローする呼量をデジタルソリューションで対応し、オペレーターの余力を創出。人的対応が不要な定型問合せについて、ChatbotやSMS発信によるWeb誘導なども可能に

Stage3:

チームリーダーは在宅であってもオペレーターの稼働管理などが可能に。

コール内容の監視、エスカレーション機能などによりオンサイトと変わらない業務品質を在宅でも担保。

ソリューションを段階的に拡張するステップを紹介したが、こういった変革を危機にあっても進められる機動性・実行力こそが国内金融機関にも求められていることを改めて触れておきたい。新たなモデルの企画力と走りながらも修正を加えていく機動力、これらをビジネス・IT 一体となって進めていく実行力こそが、COVID-19下のCC変革にも求められている。

※FSアーキテクトは、金融業界のトレンド、最新のIT情報、コンサルティングおよび貴重なユーザー事例を紹介するアクセンチュア日本発のビジネス季刊誌です。過去のFSアーキテクトはこちらをご覧ください。