このシリーズの記事一覧:

多くの金融機関が急激な自己変革を求められる中、生命保険業界だけは着実な成長を維持しているように見えるが、数値に示されるほど安泰とは言えないかもしれない。生命保険会社が考える以上に、一般消費者へのテクノロジーの浸透は進んでおり、生命保険会社と顧客の間の情報格差は縮まる一方である。

顧客本位の業務運営が求められる中、生命保険会社は顧客の課題を解決する存在として、顧客から認識されているだろうか?不確実性が増している近年、顧客の欲求やリスクが従来とは比較できないほどに多様化しているが、生命保険会社はその顧客の課題を正しく把握できているだろうか?

生命保険のこれまでの常識をあらためて問い直し、保障を提供する金融業から顧客のライフスタイルを守るサービス業へとビジネスモデルを再定義する時が到来しているのかもしれない。

近年、生命保険会社において多額のデジタル投資が行われているが、このデジタルのインパクトを「手段の進化」と捉えてしまうと時局を読み間違えるかもしれない。従来、金融機関は顧客との間に横たわる情報格差を埋める事で成長を遂げてきた側面がある。しかしデジタルの浸透により、その情報格差は著しく縮まっている。実態を伴なわない表面的な顧客本位の姿勢は不誠実な態度として看破される時代が到来しているとも言える。

保険会社は顧客本位の業務運営(フィデューシャリー・デューティー)、の徹底や、顧客体験(CX)の向上を重要な経営アジェンダとして定義し、想定するペルソナにおけるカスタマージャーニー分析を推進しているが、顧客の顕在/潜在の課題を解決するために抜本的にビジネスを見直す事は大変、難しいチャレンジに違いない。

生命保険会社への印象

アクセンチュアが2019年に実施した顧客意識調査(日本全国、20-69歳、性別、世代は人口構成比に準じる)からは顧客の本音を垣間見ることができる。

· 保険加入意向は極めて高い(90%) が、その一方で保障内容を理解している人は1割に満たない。また加入時に比較検討もしていない(67%)

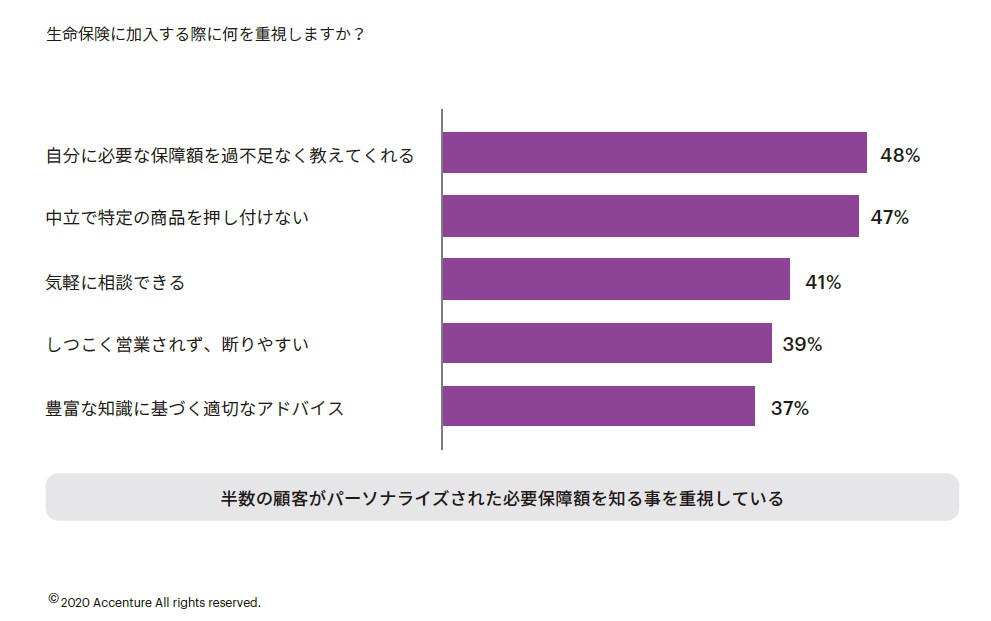

· 自分に最適な保障額・保険料を知りたいという要望は全世代において高く、現状に不満を感じている(現在加入の保険が最適と思っていない)(48%)

· 新契約の手続き負担は一定の理解がある一方で、保全や支払手続きが煩雑である事には我慢できない(32%)

· 引受・支払における査定手続きが長すぎると感じる(46%)

· 保全手続はSNSなどのチャットで完結できないことに不満を感じる(40%)

· 健康維持をサポートする付帯サービスへの関心は若年層ほど高く20代では49%にのぼる

巷で言われる程に「保険」離れは数字上は進んでいないと言える。しかし保険「会社」に対する思入れは総じて弱く、選好理由の最上位が「最初に接した営業」であり、重視する事の第一位は「誠実さ」と「客観的なアドバイス」であった。

生命保険会社の常識を再考する

真に顧客に選ばれるためには、保険会社の損得を離れ、顧客のリスクを公正に診断する立場として信頼を勝ち得る事が重要である。

~劣後する保全改革~

保険会社の動向を見るに、「新契約」のデジタル化により、申込時のストレスが圧倒的に緩和されている一方で、保険金支払や保全においては投資が相対的に少なく顧客にストレスを強いている。これは前述のアンケート結果と真逆の結果である。既契約者向けのインターネットサービスにおいてもほぼすべての保険会社がマイページを提供しているものの利用率が10%を超えている例は皆無に近く顧客が利用したい仕組みには程遠いのが実態である。

~告知と謝絶~

告知と謝絶という保険会社の新契約における常識も疑ってみる時節かもしれない。健康状態を診断書により把握するという顧客の心理障壁を回避するために発明された技術が「告知」と言えるが、昨今のテクノロジーにより、顧客に負担を強いることなく引受に必要な健康状態を把握する方法は多数生まれている。一人ひとりの健康におけるリスクを査定するための障壁は過去に比べて遥かに低い。また謝絶という常識もすでに陳腐化してはいないか。量産品としての「保険商品」の枠に閉じることなく、顧客一人ひとりのリスクを査定し、どうすれば引受できるかを提案する姿勢こそが顧客本位ではないだろうか。部位不担保の提案や、たとえ高額な保険料であっても引受ける選択肢を提案し、謝絶ゼロを目指すことは不可能だろうか。

~恣意性の高い保険営業~

最後にアンケートで最も声が大きかった営業への不信感払拭の解決策を考えたい。新契約における手数料がインセンティブになっている以上、過剰な保障を営業する行為を適正化することは困難と思える。同じ保険会社内でも営業職員によって提案するプランが異なるという事がそもそも異常である。リスクの見極めが属人化しているという事であり、手数料ありきの営業が行われているという事である。保険会社のマネジメントが顧客ではなく営業職員や代理店の方を向いてしまっている実態も窺える。営業チャネルを維持する必要性も理解はできるものの、そのために顧客提供価値を損なうのは本末転倒である。

未来の生命保険会社の姿

生命保険会社の既得利益から離れ、顧客の課題を解決する事にフォーカスできる保険会社があるとすると、それはどんな特徴を有しているだろうか。

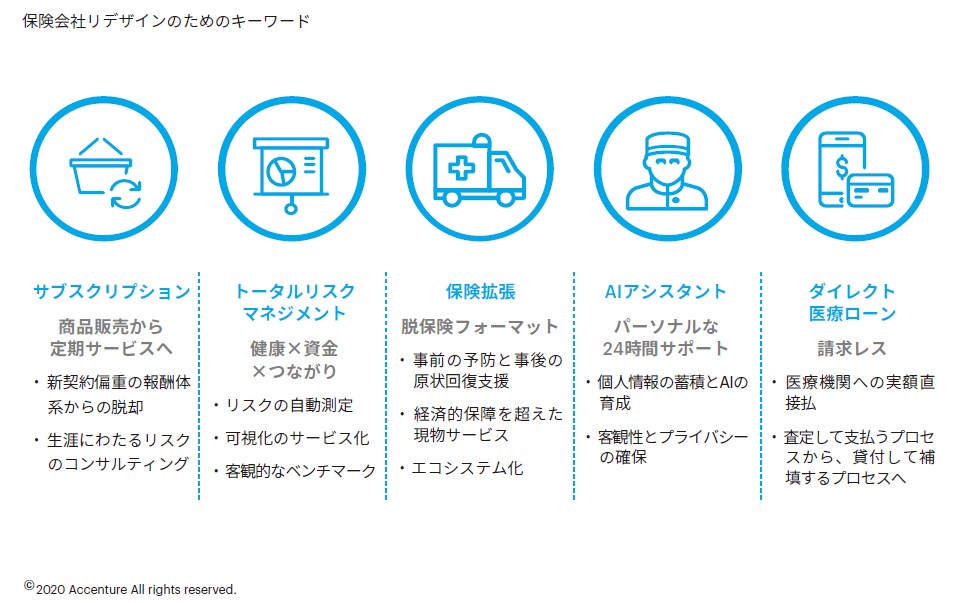

① リスク診断のサブスクリプション化

不確実性が高く、多様なライフスタイルが選択される世の中にあって、伝統的かつ画一的な家族イメージに基づいたライフプランデザインは時代遅れであり、30年先のライププランシミュレーションは全く納得感がない。年に一度の保障見直しではなく、リスク査定と必要保障額の計算は日々の生活の中でリアルタイムに実施される。リスク診断と保険営業をアンバンドル化し、リスク診断を行うチームはコンタクトセンター同様、固定給化する事で恣意性を排除する。継続的にリスクをモニターし続けるコンサルティングサービスこそが収益の柱であり、保険そのものは特約的な位置づけに主従交替するかもしれない。

② 取扱リスクの拡充

一般消費者が抱える不安を少しでも軽減する事が保険会社の使命であるなら、日本人の最大の不安は老後資金形成にある。健康への不安も徐々に低下してきているが、どれだけ医療技術が進展しても不安がゼロになる事はない。さらに、健康でお金の不安が無ければ人は幸せを感じるかと問われると「孤独」という深刻な課題に向き合う必要がある。これら、資金×健康×つながりという3大リスクに対して、保険会社はトータルでリスク管理する事ができれば、超高齢社会である日本に大きな貢献ができるのではないか。

③ 個人のリスク診断を担うAI提供

日々の生活の中で刻々と変わるバイタルデータや消費行動に基づいて、自分だけに最適化したアドバイスを提供する仕組みがAIによって実現できるかもしれない。リスクや不安にかかる情報はそのほとんどが機微情報であり、他者に開示する事に気恥ずかしさを感じるであろう事は想像に難くない。一方でGAFAに代表されるプラットフォーマーの利用する消費者は多大なプライバシーを無自覚に提供しており、その情報の粒度や具体性は増すばかりである。睡眠時間や食事の質、職場でのストレスやリラックスできる家族や友人との時間、薬の服用と運動負荷などを元に、個人が抱える様々なリスクを診断し、リスク発現前の予防や回避のアドバイスを国民1人1台のAIアシスタントが担う時代が到来するのはそう遠くない未来かもしれない。事実、中国やアメリカでは、スマートファーストからボイスファースト(スマートフォンよりもスマートスピーカーを使用する)というトレンドが顕著であり、個人で使用するAIはすでにライフライン化している様相である。

ビジネスモデルのリデザイン

もはや保険会社は保障を売る金融業ではなく、顧客のライフスタイルを守るサービス業に変わる時が来ているように思える。顧客の欲望が多様化する中、保険会社として新しく獲得すべきケイパビリティは決して単純ではない。同業他社や異業種とのサービス連携を通じて、顧客に迅速に価値を提供し続ける事業体への変革が迫られていると考える。

※FSアーキテクトは、金融業界のトレンド、最新のIT情報、コンサルティングおよび貴重なユーザー事例を紹介するアクセンチュア日本発のビジネス季刊誌です。過去のFSアーキテクトはこちらをご覧ください。