国内の生命保険会社では、平均して年1~3回程度、新商品を開発しマーケットに投入しているが、そのアイデア創出から発売開始までにかかる期間は長いもので1年以上に亘り、多額のシステム開発投資も必要となることから、各社ともに、新商品開発プロセスの効率化・迅速化が重要な経営課題のひとつとなっている。

この事実は、裏を返せば、それだけ競合他社に先駆けたイノベーティブな新商品開発が企業業績に与えるインパクトが大きいからに他ならない。いまの時代の顧客ニーズにかない、そして激しさを増す競争を勝ち抜くための強力な一手となりうる商品の在り方とはどのようなものか。本稿では、生命保険商品の今後の展望について、私見を交えて論じたい。

生命保険業界を取り巻く環境と足元での商品展望

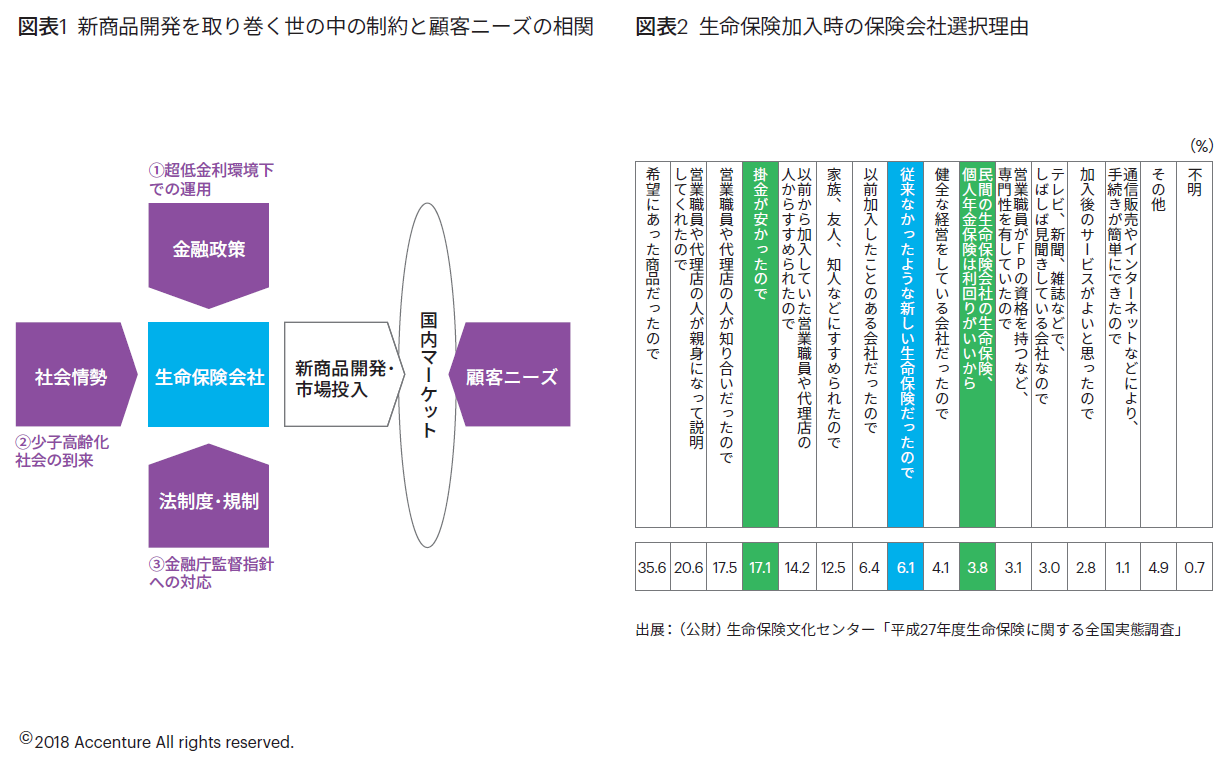

生命保険会社では、金融政策の変更や社会情勢の変化に応じて、その時々の世の中の制約や顧客ニーズにマッチした新商品の開発を行ってきている(図表1)。

① 超低金利環境下での運用

日銀の進めるマイナス金利政策により、生命保険各社は過去に類を見ない厳しい運用環境の変化にさらされている。予定利率の低下により、契約者から支払われる保険料に比して多くの責任準備金を確保しなければならなくなった結果、一時払終身や一時払年金に代表される貯蓄性が高い商品の販売停止が相次ぎ、利率変動型や外貨建保険の販売へと大きく舵を切っている。日本では今後も金融緩和政策の継続が想定され、こうしたマイナス金利の影響を受けない商品中心のトレンドに変化はないと見てよいだろう。

② 少子高齢化社会の到来

高齢者による医療保険ニーズが高まっていることを受けて、業界全体で加入年齢範囲の上限を引き上げる動きが続いている。また、認知症の治療を扱う新たなコンセプトの商品も登場してきている。後続企業をはじめとして、こうした長寿社会の要請に即した商品の開発がいっそう加速していくことが容易に想像できる一方で、若年層の取込みに向けては、利益性をある程度、度外視したドアノック的な低価格商品の投入にも積極的に取り組んでいくこととなるだろう。

③ 金融庁監督指針への対応

代理店系チャネルでは、2016年に金融庁が銀行等の金融機関に対して行った保険販売手数料の開示要求の流れも意識しなければならない。手数料開示の流れは今後、保険ショップ等の大型保険代理店にも広がりを見せていくことが予想され、一概にこれまでがそうだったとは言えないが、募集手当を重視した勧誘から、顧客の実態ニーズに即した提案への転換を余儀なくされる。このため、保険会社としては、今まで以上に顧客に選ばれる魅力的な商品の開発が急務となってくる。

以上が近年の生命保険業界の動向を踏まえた商品展望だが、本稿をご覧になられる方の多くにとっては、既知もしくは容易に推測ができる範囲の内容なのではないかと思う。

真の顧客ニーズの所在

世帯加入率が9割を優に超え、飽和状態にある生命保険市場において、次の5年・10年後を見据えた商品の在り方とはどのようなものだろうか。保険金の代わりに介護・葬儀といった現物を提供する現物給付型の商品だろうか。海外からの新たなムーブメントを予感させる健康連動型商品の台頭だろうか。それとも、まったく新しいコンセプトによる商品の登場が待っているのであろうか。

今後も時代ごとの要請に応じたイノベーテ ィブな商品性を追求していくことに異論を唱える余地はないが、筆者はこれまでの考え方とはまったく別の視点からのア プローチ、戦い方が必要になってくるものと考えている。

生命保険文化センターが発表している「生命保険に関する全国実態調査」において、生命保険に加入理由を調査した結果では、「従来なかったような新しい生命保険だったので」と回答した人の割合はわずか6.1%に過ぎなかった(図表2)。

もっとも多くの回答を集めている「希望にあった生命保険だったので」(35.6%)の解釈については、「営業職員が親身になって説明してくれたので」(20.6%)と「営業職員が知り合いだったので」(17.5%)が後に続く調査結果からは、多くの顧客が保険会社の話を聞く前から、商品に対する明確な期待値を持っていたというよりは、身近にいる相談しやすい知り合いから提案を受けて、その選択肢の中から希望にあった商品を選択した結果と見るのが自然と思われる。それよりも、「掛金が安かったので」(17.1%)や「民間の生命保険会社は利回りがいいから」(3.8%)といった回答が全体の2割以上を占める結果からは、顧客がその選択理由を本来の保障内容の優位性ではなく、(あえてこう表現するが)短絡的な保険料の多寡に見出していることが見て取れる。

この調査結果から分かることは、日々進化する生命保険商品のスピードに顧客の理解が追い付いていない、もしくは保険会社の提案と顧客自身が持つ本来のニーズとの間に微妙なミスマッチを抱えたまま加入している人が相当数いるのではないだろうか、ということだ。筆者のように、長らく生命保険業界の仕事に身を置いている立場の者でさえ、自身が加入している保障内容とそのメリットを問われても明確に答えることはできないし、普段の生活において生命保険を意識することが少ない一般の顧客であれば、尚更のことだろう。

生命保険の「個」客体験の創出

顧客自身が生命保険を選ぶ時代になってきているとはいえ、保険会社の目線でイノベーティブな新しい商品性が必ずしも顧客にとっても同様のインパクトで好意的に受け取られ、それだけで直接的な加入動機となるものではないと考えられる。

アクセンチュアグローバルの調査によれば、“調査に参加した保険加入者の4分の3以上(80%)は、パーソナライズされたオファーやメッセージ、保険料、特約・付帯サービスの提案などを生保・損保に関わりなくすべての保険会社に対して求めている。”との結果が得られている。

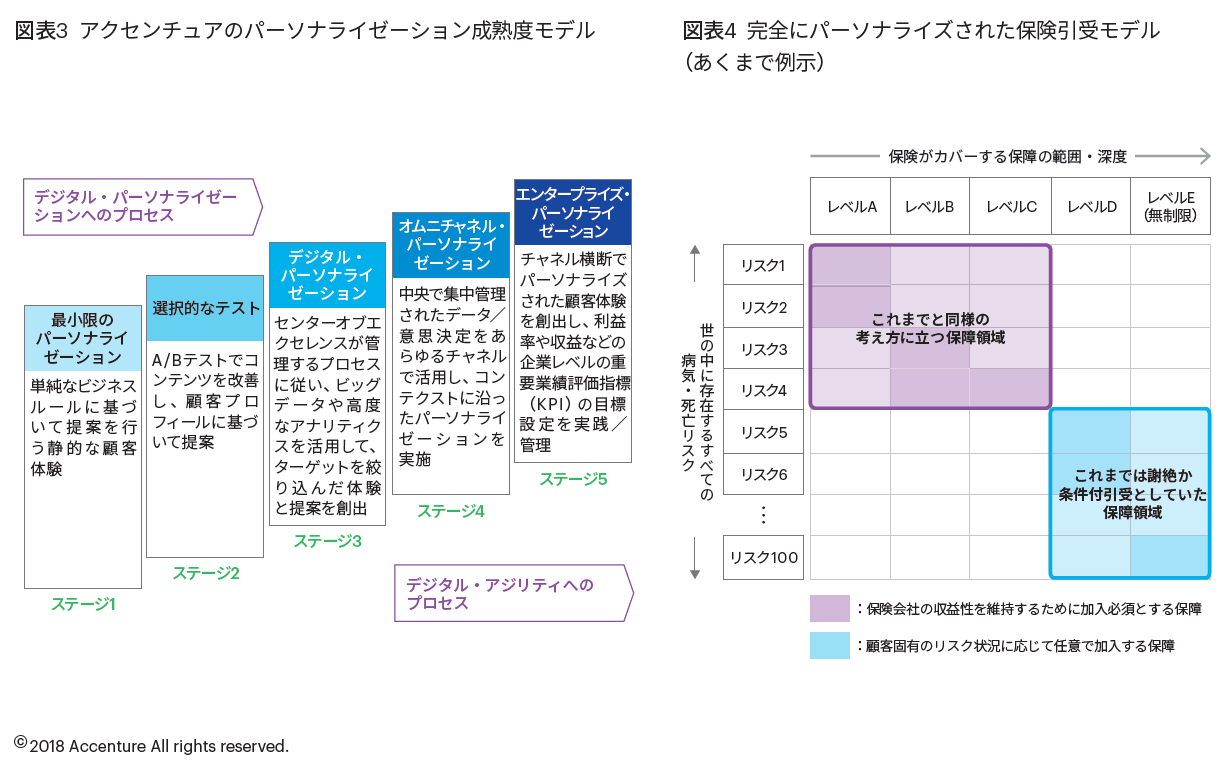

個々の顧客が求めるパーソナライズされた体験を実現するためには、保険会社は顧客の行動を今以上に深く理解し、その知識や洞察をもとに、より高価値なインタラクションを提供していかなければならないが、競争環境の激化を前にしてもなお、保険会社の多くは「個」客体験がもたらす新たな機会を顧みていないように思われる(図表3)。

誤解を恐れずに述べるが、現在の日本の生命保険商品による「個」客体験は、保障内容を自在に組み替えられる商品性によってのみ、これを実現しようとしているように見える。だが、生命保険における究極のパーソナライゼーションとは、本来はまったく異質のものであるべきだ。生命保険とは、人の生死に係るリスクに対して、どこまでを保障としてカバーするかの組合せにより成り立つものだが、このパターンの追求には際限がない。だからこそ、顧客一人ひとりが持つ固有のリスクに即して、適切な保障を提供するタイプの商品という考え方がひとつの解であると考える。

近年、健康診断結果や運動記録により、保険料を割り引く商品が登場し始めているが、このコンセプトを更に進化させた先にあるパーソナライゼーションとして、例えば、個人のレセプトデータから分かる死亡・疾病のリスクに基づいて保障を検討できる商品というものが存在していたらどうだろうか。これは、一歩間違えれば、「逆選択」の危険を孕み、保険会社の収益構造を歪めかねず、これまでの慣例では、謝絶や条件付といった形で生命保険会社がどちらかというと積極的でなかった類のリスクを引き受けることに他ならない。危険集団のポートフォリオ構成や個人別の保険料算出ロジックなど、実現に向けたハードルはかなり高いものだが、これこそが「個」客のニーズに丁寧に対処した、ミスマッチのない生命保険の究極的な姿だと言えるのではないだろうか(図表4)。

まとめにかえて

新商品投入が企業業績に与える効果は絶大だ。ただし、どんなに優れた商品であっても、顧客が持つ、もしくは本人も気づけていない真のニーズにリーチできていなければ、早期の他社乗り換えや解約・失効件数の増加にもつながりかねない。

新商品開発における「個」客体験。新しい生命保険の形を模索する中で、真剣に考え出してもよい時期に差し掛かっているのではないだろうか。