Other parts of this series:

はじめに

近年、金融機関の“コンプラ疲れ”という言葉をよく耳にします。コンプライアンス・リスクの管理が比較的容易であった時代には、担当者が金融検査マニュアルに沿ってチェック項目を1つ1つ処理すれば事が足りました。しかし今、有効に機能していたこの仕組みに様々な弊害が生じつつあります。

特に深刻なのは、チェックすること自体が目的化し、コンプライアンス・リスクの低減・解消という本来の使命が置き去りになっていることです。またチェック強化の取り組みも縦割りの組織構造を踏襲して進められることが多く、プロセスの重複や非効率が目立ちます。その結果、営業など事業部門(1線)で過剰なチェック作業が生じ、コンプライアンス・リスク管理に割く時間・手間が飛躍的に増加。いわゆる “コンプラ疲れ”の蔓延につながっています。顧客ニーズに応え付加価値を高めるためのアイデア創出に時間が使われないなど、組織全体に様々な問題が生じており、管理態勢の改革が急務となっているのです。

金融庁はこうした問題を認識し、新たなアプローチを推進しています。今年末を目処に従来の金融検査マニュアルを廃止する意向を明らかにし、その代わりとなる考え方を盛り込んだディスカッションペーパー(手引書)を公表しています。金融機関は、チェック項目の充足のみを行う “ルールベース”から脱却し、自らの業務特性を考慮しながら創意工夫する、つまり“ルール+プリンシプルベース”のコンプラリスク管理態勢を構築することが求められているのです。

では“ポスト金融検査マニュアル時代”のコンプライアンス・リスク管理態勢のあるべき姿とは?そして、その実現のために金融機関が今後打つべき手とは?全2回でお届けする本ブログでは、まず第1回で既存のコンプライアンス・リスク管理態勢がかかえる課題と新たな環境変化を踏まえた“あるべき姿”。そして第2回では、このあるべき姿を実現するために金融機関が取るべき改革のアプローチについて、オーストラリアの先進事例を取り上げながら述べます。

第1回 現状の課題とあるべき姿

足元の課題

今年6月、金融庁は、国内金融機関がコンプライアンス分野で直面する問題に関して『コンプライアンス・リスク管理に関する傾向と課題』を公表しました[1]。これは2018年10月に発表された『コンプライアンス・リスク管理に関する検査・監督の考え方と進め方』で示されたコンプラインス検査・監督の基本方針をフォローして作成されたものです[2]。

その中で示された重要なポイントの1つは、金融監査マニュアルなどが示す“模範解答”のみに依存したコンプライアンス・リスク管理態勢からの脱却です。金融庁はこれまでの検査・監督のあり方が金融機関それぞれのビジネス特性に沿う形で、自発的かつ効率的な管理態勢を整える妨げの一因になっているという認識を持っているのです。

特に課題と認識されたのは、多くの金融機関で見られる2つの傾向です。

- “チェック項目の充足”が目的となり、管理が非効率かつ断片的に

過剰に詳細・厳格な社内規程が数多く作られることで、法令違反の有無の確認や再発防止策の策定作業が形骸化。その結果として“チェック項目の充足”そのものが目的化し、コンプラリスク管理が非効率的かつ断片的になっています。

- リスクの洗い出し・統制が広い視野で行われていない

コンプラリスク管理に対する社会的要請は近年大きく変化していますが、金融機関は必ずしも効果的な対応ができていません。例えば、既存の法令へ直ちに抵触しなくても、利用者保護や市場の公正・透明性確保といった観点で金融機関への信頼を損ないかねない事例が数多く発生しています。その一因は、広い視野でのリスク洗い出しと統制が十分に行われていないことです。

これはある意味で、金融機関という存在の根源的な部分に関わる問題です。例えば信用リスク評価や市場リスク管理という考え方は、金融機関の誕生以来、数百年の長い歴史を通じて培われてきました。一方コンプライアンス・リスクは、デリバティブをはじめとする新たな金融商品・サービスの誕生とともに近年急速に重要性が高まった概念です。つまりコンプライアンス・リスクという概念が金融機関の組織全体にDNAレベルで浸透していないため、その重要性や社会的意義が組織全体、とりわけ顧客サービスや商品開発といったビジネスの現場に十分定着されていないのです。

変化を遂げるリスク環境

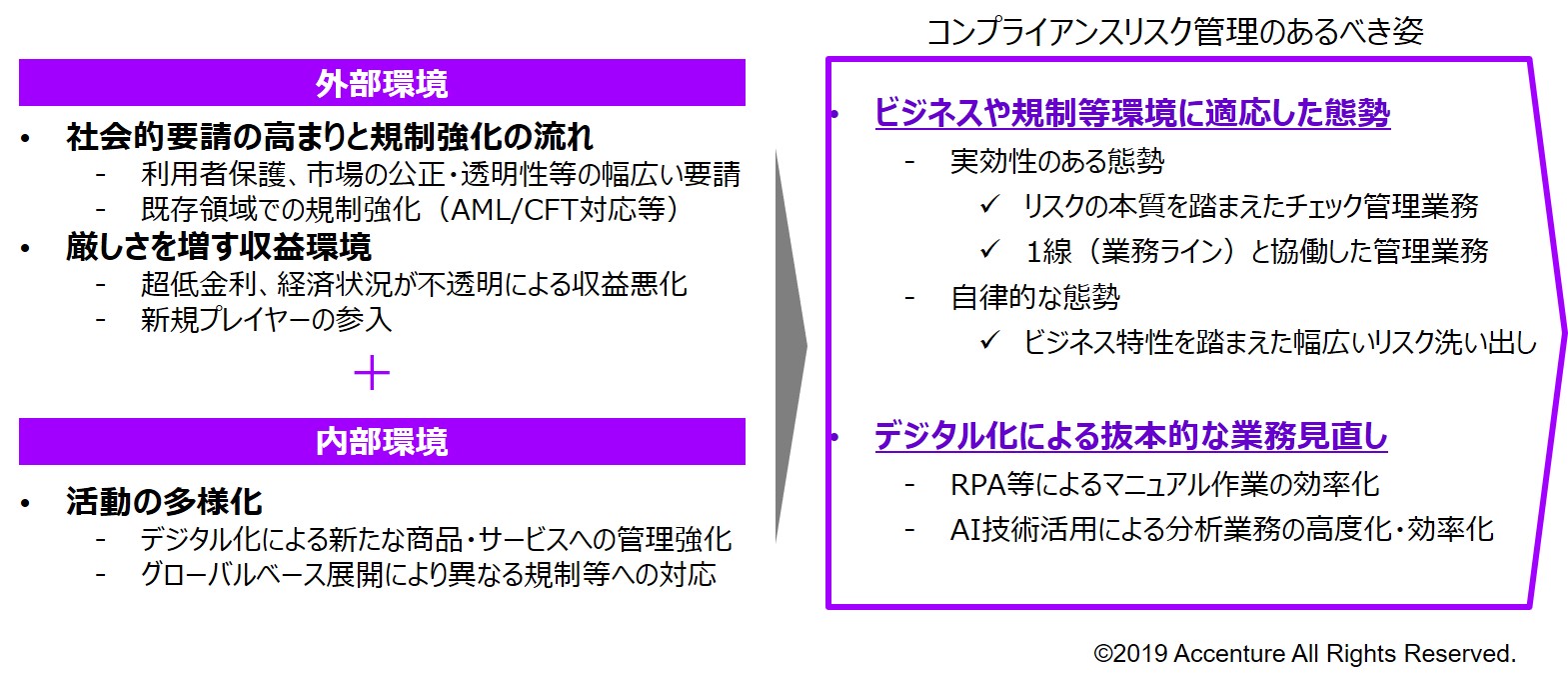

また、日本の金融機関を取り巻く事業環境がますます厳しさを増していることも、コンプラリスク管理態勢の改革を差し迫った問題にしています。特に次の3つの流れは大きな影響を与えています。

- コンプライアンス遵守に対する社会的要請の高まりと規制強化の流れ

金融機関には今、従来の法規制だけでなく、市場の公正・透明性など社会規範からの逸脱するリスク、つまりコンダクトリスクを統制し、企業のブランドやイメージを著しく損なうことがないような態勢が求められています。日本でも最近、顧客あて説明が不十分なままでの高リスク金融商品の販売や、収益獲得を目的にした不合理な保険販売等、一部の金融機関による不適切な取引が多数明るみに出ており、業務体制や組織文化に対するお客さまの信頼を大きく損なう結果となっています[3]。

またアンチマネーロンダリング(AML)やテロ資金供与対策(CFT)や、顧客情報管理やサイバーセキュリティといった問題は、世界規模で規制の厳格化が進んでおり、日本の規制環境にも大きな影響を与えています。

- 厳しさを増す収益環境

人口縮小やマイナス金利の長期化といった流れを背景に、国内金融機関の収益力はますます低下しており[4]、特に地域銀行は厳しい状況に直面しています[5]。また通信事業者やテクノロジー企業など異業種による市場参入が加速し、特に決済・資産管理といった収益性の高い分野で競争が激化しています。新規プレーヤーの多くは支店網や基幹系ITシステムといったレガシーインフラを持たず、高い機動性と敏捷性を備えているため、既存金融機関にとって大きな脅威となっているのです。こうした競争圧力は、既存金融機関における“売上・収益”の偏重という形で少なからず影響をもたらしています。

- 内部環境の変化に伴う活動の多様化

これら2つの流れに対応し、イノベーションを推進した結果、金融機関の内部環境は大きく変化しています。新たな商品・サービスや取引形態が出現するとともに、他企業との連携(例:銀行業務のプラットフォーム提供サービス)も多様化しており、これまでとは異なる観点でコンプライアンス・リスクを洗い出す必要が高まっています。この傾向はあらゆる金融機関で見られますが、特にビジネスの国際化が急速に進むメガバンクでは、国・地域により異なる法規制へのさらなる対応が求められおり、海外当局の方針を踏まえた統一的なリスク統制が急務となっています。

コンプライアンス・リスク管理態勢のあるべき姿

ではこうした環境の中、コンプライアンス・リスク管理態勢の“あるべき姿”とはどのようなものなのでしょうか?重要な軸となるのは「ビジネスや環境に適応した態勢」と「デジタル化による抜本的な業務効率化」です。

- ビジネスや環境に適応した態勢

ポイントの1つ目は、実効性です。これまでの形式的・断片的な管理を、自社の業務特性を踏まえた、実質的・全体的なアプローチへと転換することが重要です。ビジネス特性の観点からリスクの高い領域は何かを見直すともに、現在のリスク管理項目を本質的なリスクとは何かとの観点から見直す必要があります。

見直しに際しては、事業部門(1線)と管理部門(2線)との協働が不可欠です。これまでは管理部門が規制や検査マニュアル等のチェック項目をルールに組み込み、事業部門がこれに従う傾向にありました。事業部門とリスク認識と共有し、自社の業務においてリスクとなる項目を洗い出すことにより、形式的・断片的な管理を脱却し、実効性のある管理態勢を構築します。2つ目のポイントは自律的な態勢です。まず会社全体として、置かれている環境やビジネス特性からコンプライアンス上の課題となる領域(コンプライアンス上のリスクマップ)を特定します。その上で、リスク状況を踏まえたうえで、法規制以外にも利用者保護や市場の公正・透明性などの原則を視野に入れ、社会規範からの逸脱(コンダクトリスク)といった新たなリスクも管理できる態勢づくりが求められます。

- デジタル化による抜本的な業務見直し

収益環境が厳しさを増す中、効率性は重要な鍵となります。あらゆる産業でデジタル化が推進され業務の見直し・効率化が驚くべきスピードで推進されています。金融業界も例外ではなく、先に述べたようにディスラプターとしてテクノロジーを活用した新規参入者が現れています。したがって、既存の金融機関において、既存の管理態勢を見直すだけでは効果に限界がありデジタル化により抜本的に業務をつくり直す必要があります。

RPA等のオートメーション化によりマニュアル作業を可能な限り削減し効率化するとともに、複数のデータを組み合わせ行う分析業務を、AIを駆使したシステム検知に移行する等、新しいテクノロジーを活用した抜本的な業務の再構築・効率化の推進が求められます。

これらの点を実践し、攻めと守りのバランスが取れた態勢を実現できれば、断片的で非効率なアプローチから生じる問題の解消や不要コストの削減が可能となります。その効果はコンプライアンス・リスク管理の領域にとどまりません。長期的に見れば、こうした改革は事業の収益性確保・安定化や、持続可能なビジネスモデルの構築にもつながるでしょう。

【金融機関の内外環境とコンプライアンスリスク管理のあるべき姿】

本ブログの第2回ではここまでの話を受け、コンプライアンス・リスク管理のあるべき姿をいかに実現すべきか海外事例を交えながら検証します。

[1] https://www.fsa.go.jp/news/30/dp/compliance_report.html

[2] https://www.fsa.go.jp/news/30/wp/supervisory_approaches_revised.pdf

[3] https://asia.nikkei.com/Business/Companies/Japan-Post-Insurance-under-fire-for-charging-double-premiums

[4] http://www.boj.or.jp/en/research/brp/fsr/fsr190417.htm/

[5] https://www.reuters.com/article/us-japan-economy-regionalbanks/japan-to-prod-regional-banks-to-boost-profitability-with-new-rules-idUSKCN1QW0D8