“Digital = Global” 未来の勝者への分岐点

フィンテック、エコシステム、デジタルシンキングなどデジタル時代に必要な要素は枚挙にいとまがない。

各社は経営の重要施策と位置付け、デジタルトランスフォーメーションに取り組んでいるが、その活動は形式的になり、形骸化し方向性を失いつつあるのではないか?

グローバルのリーディングカンパニー及び国内の数社は、デジタル化を真の脅威そして機会と捉え続け、短・中期的な変革を弛まなく進めている。本稿では差し迫った脅威と機会への、グローバルの取り組み状況などを説明することで、再度デジタルトランスフォーメーションの位置付け、フォーカスポイントの見直しなどの示唆となれば幸いと考える。

はじめに

過去10年の間、GAFA(Google,Amazon,Facebook and Apple)、NATU(Netflix,Airbnb,Tesla,and Uber)やその他のデジタル企業は業界を跨ぎ顧客体験の変革を進めてきた。保険業界は規制や資本障壁により、これらデジタル企業の参入脅威から逃れてきたが、デジタル企業が作る新たなテクノロジーは保険の既存及び新たなバリューチェーンに変革を要求する。また、当局も金融イノベーションの促進のための環境整備に並々ならぬ決意を表明しており、国内の問題意識の高い有識者や経営者はデジタル・トランスフォーメーションを進めている。

Digital Business=Global Business

昨年の11月に私はミューニックとミランを訪問し、グローバルに展開している欧2018年 保険業界を占う州の保険会社のボードメンバーと面会する機会を得た。Digital Business=GlobalBusinessはその面会で何度も聞いたフレーズである。

当然のように聞こえるが、私は彼らがグローバルでファーストティアー保険会社であり続ける一つの要素を見た気がした。日本の保険会社と違い彼らは組織のダイバーシティ―が(その地域性のメリットもあり)進んでいるため、低い障壁で世界の会社、世界の人材、世界のソリューションを活用出来る。よって、彼らが作るエコシステムは世界レベルであり、(その質は高い・低いは議論があると思うが)間違いなく幅広いはずである。

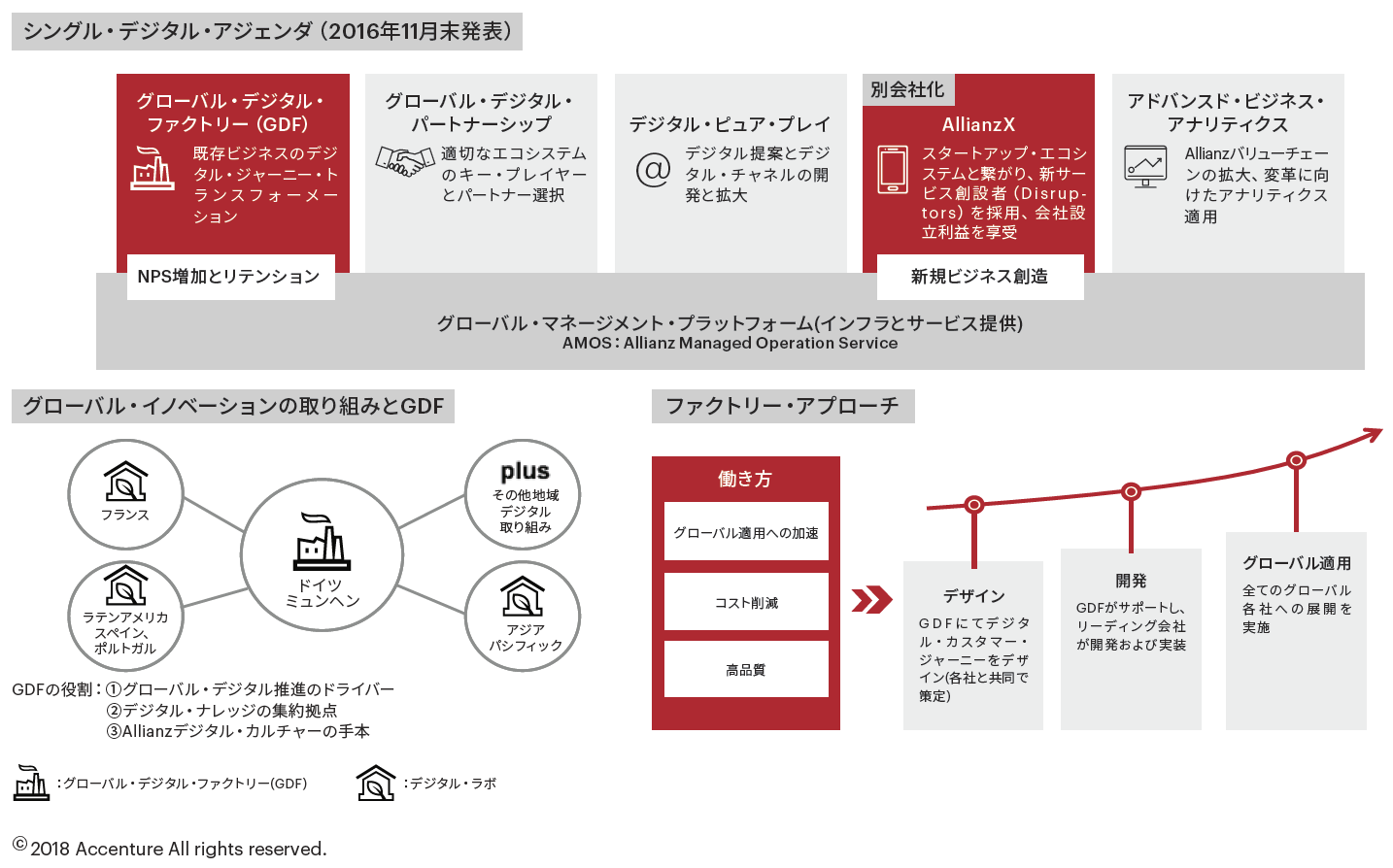

公知の情報から欧州保険会社の経営(デジタル)戦略を整理した(図表1)。私は欧州保険会社のボードメンバーから直接戦略を支える5つの柱に対する事例とその変遷を聞いたが、全ての柱について100名以上の専任体制(柱によっては、スタートアップ出身者などの外部人材を採用)を組成し、そして日々既存の仕組みへの組み込み、そして既存にないものはグループとしてのテンプレートを準備し、パイロットカントリーへの導入を経てグローバルへの展開を進めており、他保険会社などとしのぎを削っている。

そういった意味で日本の保険会社はデジタル化に対して高い障壁がある。(特に人材の確保と言う点で、世界のタレントが日本の保険会社で働きたいと言うモチベーションは欧州保険会社と比較し低くなることは想像に難くない)。よって、日本の保険会社はより真剣により戦略的にデジタル化に取り組まないといけないが、状況は後塵を拝していると言わざるを得ない。

また、その戦略は欧州保険会社と同一ではないと私は考えている。それは既存のレガシーを軽量化し、組み込み可能な構成にし、つまりスタートアップや異業種が出来ない真の顧客ニーズに直結する新たな商品・サービスを提供すべきであると私は考えている。

各社、その戦略は異なるものの、日本のファーストティア-保険会社は、したたかに、またグローバルな視点で先行した取り組みを進めている。

顧客のリスク対応の変化(保険ビジネスへの影響)

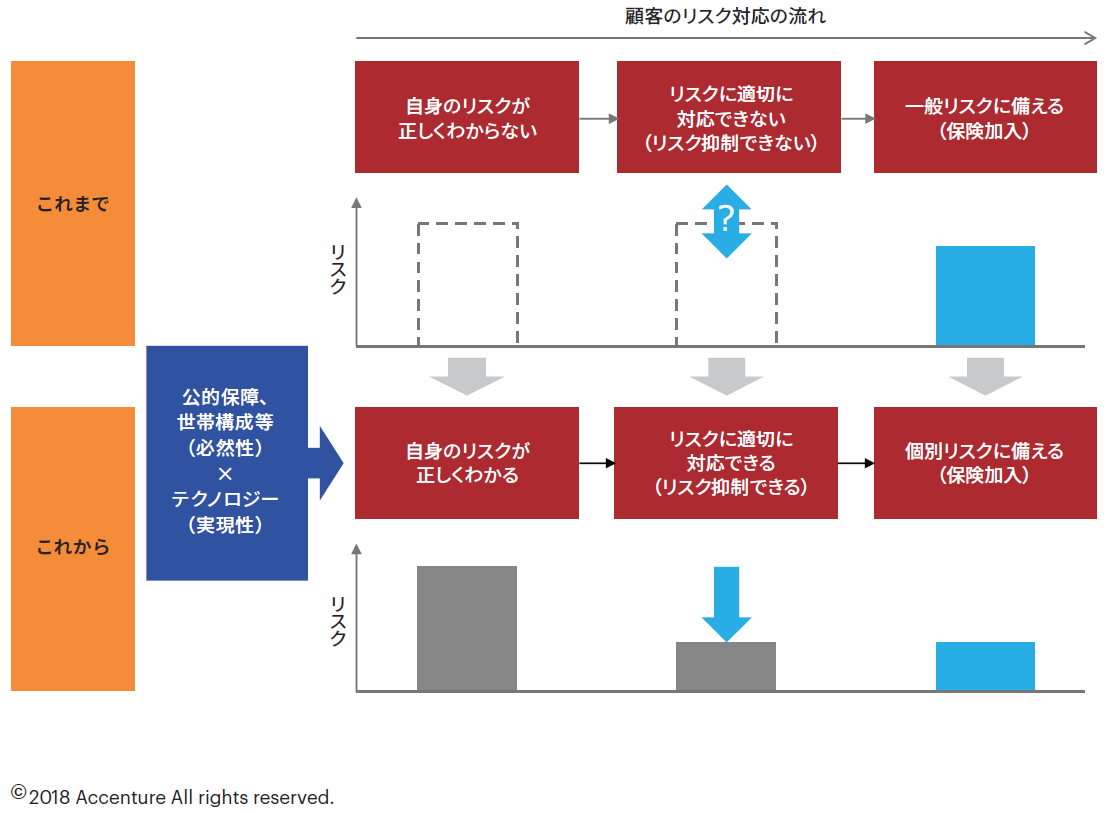

グローバル化に関わらず、デジタル社会に向けた対応は必須となる。それは、顧客のリスク対応の変化により起こる(図表2)。これまでは自分のリスクが計りかねていた状況から、新しいテクノロジーは「病気になるリスク」や「事故にあうリスク」をわかりやすくし、故にリスクを限定的なものとし、顧客は必要となるリスクに対する保障を求めればよくなる。また、世帯構成の変化(核家族化など)は必要となるリスクに対する保障の大きさも変えていくであろう。

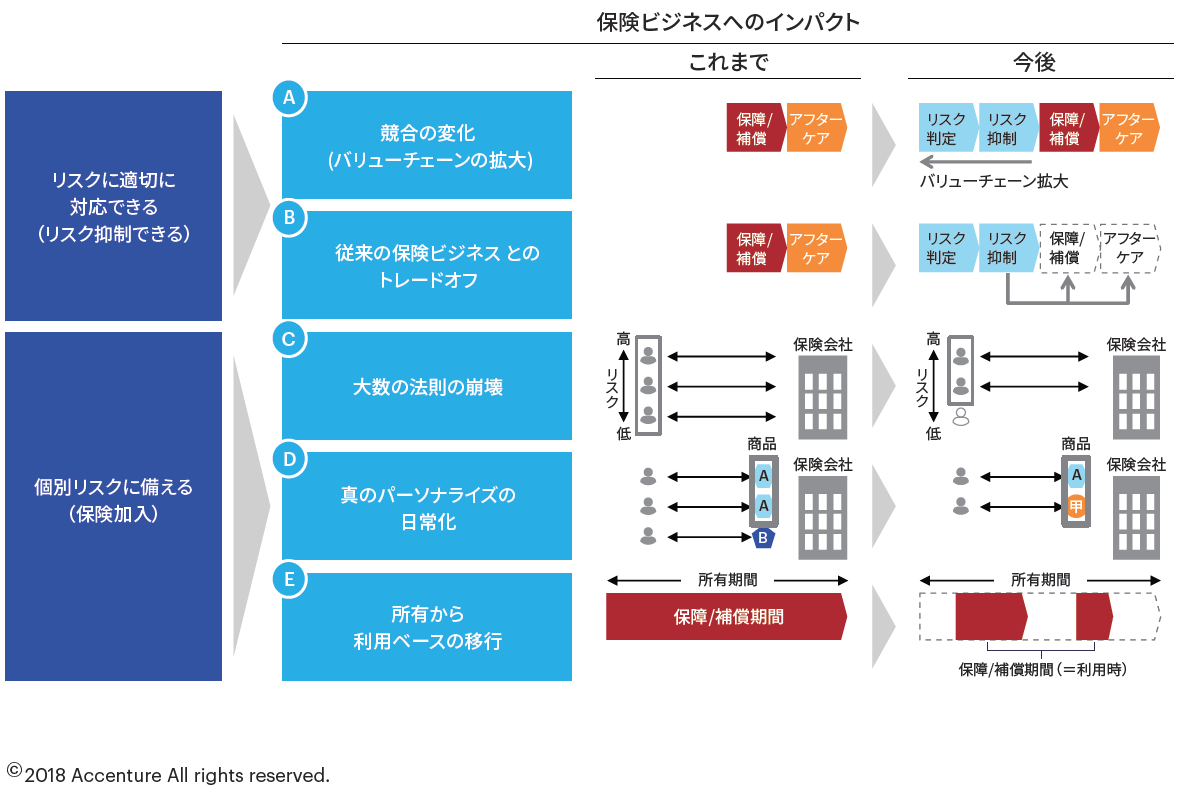

この変化は保険ビジネスにも大きな影響を及ぼす(図表3)と考えており、既に国内の数社の保険会社はビジネスのトランスフォーメーションを全速力で進めている。この動きはテクノロジーの進化も一因であるが、保険・金融以外の業界で見られる顧客主義、顧客本位を意識しはじめた正しい動きと言える。

私にあった保険を、私に必要な保険を、私が必要なときに、この顧客のニーズに応えるにはバリューチェーンを拡大し、複数のエコシステムを構築し顧客の情報を取得する必要がある。現在の保険会社は顧客の接点での優位性は低い。そこに異業種からの参入の脅威があるが、脅威は取り込むしかない。優秀な人材を持つ大企業こそ、その英知を新たな保険の形を作ることにつぎ込むべきである。

これまで日本の保険会社が築いてきた「安心」と言うブランドは大きい。この安心を武器に、もともとある顧客ニーズに対する商品・サービスをいち早く提供し、大きく取り込む。豊富なアセットを持つ今こそ将来へ向けた正しい投資が必要となる。

「正しい戦略を持ち、やると決めたらやり続ける。やるしかないものは既存ビジネスにどんな影響を及ぼそうが、その他どのような障壁があっても完遂する。」

これは欧州保険会社のボードメンバーが面会の最後に締めくくったフレーズである。世界をリードする会社の経営者は、その先を見据え、変わり続けようとしている。

レガシーとのバランス

現在のキャッシュを生み続ける既存のマーケット及びレガシー(人・システム・商習慣)を守り続けることは肝要であり、経営最重要トピックであることに間違いはない。既存とデジタル化をどうバランスするか、どう融合していくのか。このバランスや戦略を間違えると将来の保険会社はデジタル化の脅威におびえて過ごすことになる。

弊社は数年前から「デジタルEA」の策定・実行を複数の保険会社に提供している。詳細な説明は紙面の制限からここでは、割愛するがビジネスイノベーションの加速とイノベーションリスクの低減(軽量化)を両立する為に、①イノベーション創出態勢、②デジタルEA、③デジタルレジリエンスが必要であると提言させて頂いている。

この提言と合わせレガシーとのバランスをとる最重要施策は社員のスキル転換であると私は考えている。保険会社は、日本の優秀な人材を保有している。日本型のデジタル・イノベーションのあり方は、その優秀な社員のスキル及び方向性転換ではないか。その転換は難易度が高いと感じられるかも知れない。しかし、現在の保険会社の繁栄を作ってきたのも彼らの存在が大きい。彼らのポテンシャルを抑制することではなく、解き放つ経営施策を策定すること。これは実は保険会社の経営者が英断すべき一つの重要施策ではないかと考えている。

優先順位のNo.1は「顧客ではなく、社員」。勿論、顧客が最優先、最重要である。その為のアプローチが正しいかは重要である。そのアプローチの主役は社員であり、経営者がそれを社員に伝え、優秀な部下のパフォーマンスを最大化することに時間を使うこと。部下→顧客→自社と言うあるべき優先順位に自社のガバナンスを変革すること、ここに日本の経営者が気づくことが肝要であると考えている。

まとめ

欧州保険会社のボードメンバーが発言していた言葉が印象的だった。

『保険会社は機会のプロフェッショナルではないが、リスクに対するプロフェッショナルである。デジタライゼーションを機会ではなく、リスクと捉えれば保険会社はそれに立ち向かう先駆者になるべきである。』彼は社内の説得にこの考えを良く使うと言っていたが、リスクに対するプロフェッショナルである保険会社の優位性を、デジタライゼーションと言う機会に対し、どう向き合わせるかを意識づける良い考えだと感じた。

それは、つまり1周先にある欧州保険会社の経営者もデジタル・トランスフォーメーションに対して様々な障壁を持ち、悩み続け走り続けていると言うことである。日本の保険会社の経営者が彼らと対峙し、日本の世界品質を成し遂げる。この活動を弊社はグローバルネットワークの活用、及びデジタル・イノベーションを推進する立場として、あるべきコンサルティング及び事業運営のご支援を三人称ではなく、一人称として身を引き締めつつ実施していきたいと考えている。