Other parts of this series:

アクセンチュア金融サービス本部はこれまでDistribution&Marketing(金融商品を販売するために、市場理解を強化する)グループにより、金融機関のトップライン向上を支援してきた。

2019年、その組織をCustomer Insight &Growth(顧客を深く洞察することが企業成長に繋がる)と名称変更した理由は、世界の時価総額トップを占めるGAFAをはじめ、多くの企業のビジネスアプローチが企業課題の解決から、顧客/社会課題の解決という視点に変わってきているためである。

当グループでは、金融サービス事業者を利用する消費者(グローバル47,000人、うち日本2,000人)に対して調査を実施した。その結果、消費者が金融サービス事業者に見出している価値や関わり方について、5つの結論を導出した。本稿では、特に日本の消費者調査結果に焦点を当ててご紹介したうえで、今後金融機関が取るべきアクションの議論のスタートラインにしたい。

アクセンチュア2019年消費者動向調査 ご紹介ビデオ (日本語字幕版)

調査結果から導出された5つの結論

1. 消費者は、人生全体の課題・ニーズに対して、パッケージ化された価値提供を求めている

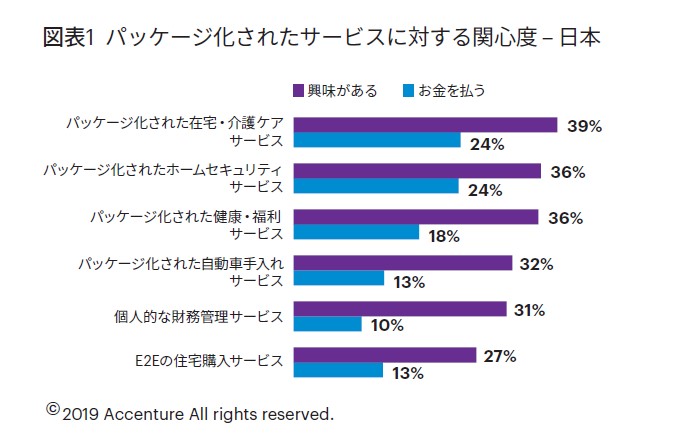

「パッケージ化されたサービスにお金を払うことへの興味・意欲」について、日本の消費者の3~4割は興味があると回答しており、特に在宅・介護ケア(39%)、住宅セキュリティ(36%)に関する包括的なサービスへの関心が高い。消費者は単なる財務上のサポートだけではなく、人生における課題やニーズをサポートしてくれる価値を求めている(図表1)。

金融サービスの例として、住宅ローンを考えてみよう。どの消費者も「住宅ローンを組みたい」などというニーズは持っていない。あくまで住宅ローンは、「快適な住環境で暮らしたい」という消費者の根源的なニーズを実現するための“金銭的手段”にすぎない。

これまで金融機関は、消費者が根源的に求めている欲求の最後の“手段”として必要とされる存在であり、そのタイミングを待ち受けるしかなかった。しかし、現代の消費者は“自分たちが欲しいニーズの単位”で商品・サービスが提供されることを望み始めている。

消費者にとって、もはや金融サービスのみ提供している金融機関の存在価値は低い。消費者が持つ人生全体の課題・ニーズに包括的に応えてあげる金融機関こそ、消費者が求め始めている存在なのである。

2. 消費者は、金融サービス事業者からパーソナライズされたサービス提案を望んでいる

しかし、消費者が持つ人生全体の課題・ニーズは一様ではない。インターネットでの検索履歴やeコマースでの購入履歴を踏まえ、個人向けコンテンツがパーソナライズ化されるように、消費者は企業が「自分の好み」を理解してくれていることを当たり前だと思うようになってきている。そのことは、本調査を通じて金融機関に対しても同じであるということが分かっており、金融機関は消費者のペルソナに合わせ、パーソナライズ化されたサービスを提供することが必要になってきている。

例えば、本調査では金融サービス事業者に対して見出している価値や関わり方によって4つの消費者ペルソナに分類した。グローバルと比較して、日本の消費者はいまだ保守的な人が大半を占めている(懐疑的:47%、保守派:44%)(図表5)。

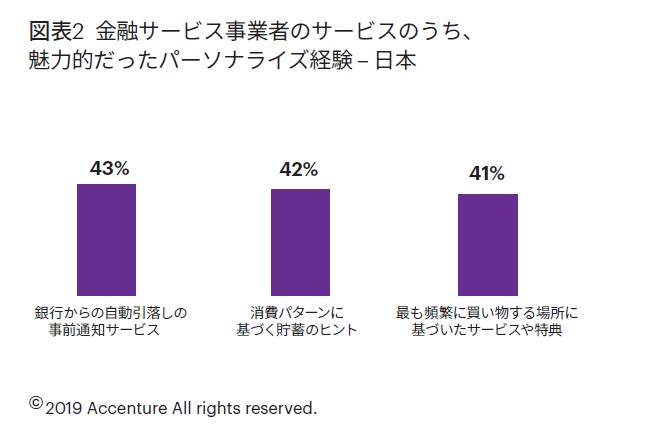

一方で、日本における約4割の消費者が、金融機関から提供されたパーソナライズド経験を「良かった」と評価している(図表2)。この結果から、金融サービスはもちろんのこと、消費者は金融機関から非金融サービスもパーソナライズして提供してほしいと望んでいることが分かる。では、どうすれば金融機関は消費者の非金融に関する情報を集めることができるだろうか。

3.消費者は、リターンさえあれば、金融サービス事業者へ積極的にデータを共有しても良いと考えている

「金融機関に、個人データを活用してニーズを予測し、必要なタイミングで関連商品やサービスを紹介してほしいと思うか?」という項目について、「そう思う」と回答した消費者はグローバルで48%存在するが、日本は24%にとどまった。

なぜだろうか。まず、日本の消費者に保守的な人が多いことが一つの要因だろう。加えて、日本の消費者は金融機関のことを、個人データを活用してより魅力的なサービス・利益を提供してくれる存在とは考えていない、ということもあるのではないだろうか。

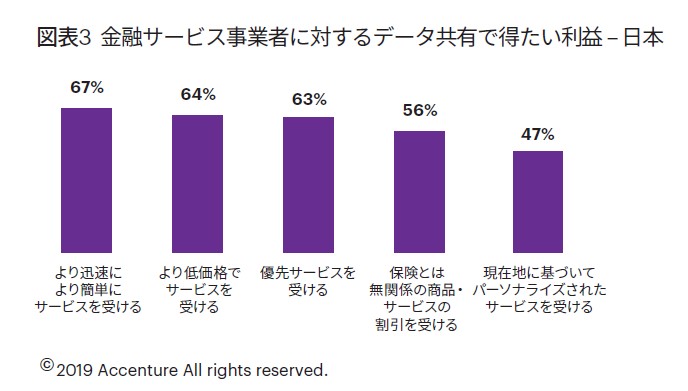

本調査でも、日本の消費者が個人データ提供によって金融機関に期待している利益は、「より迅速に」「より簡単に」「より低価格で」というオペレーショナルエクセレンスの実現という程度にとどまっていることが分かる(図表3)。この期待値レベルを打破しない限り、消費者が金融機関に対して積極的に個人データを共有することもなければ、金融機関が消費者の人生全体の課題・ニーズに応える存在になることも不可能だろう。

そのためにまず金融機関がすべきことは、現状保有している顧客データを基に顧客理解を深めることである。まず現状の顧客接点で取得可能なトランザクションや折衝履歴などのあらゆるデータを顧客単位に紐づけ直すこと。そして、それら実績データから推定・予測できるデータ(非金融情報含む)を含めて顧客を積極的に理解すること。この2点が重要である。

次に、理解した顧客像に合わせてパーソナライズした商品・サービスを提案してみることである。たとえ顧客ニーズと合致しなくても、その結果データを活用することで、更に顧客理解が進み、提案内容を精緻化していくことができる。この仕組みをいかに顧客が必要なタイミングで実現できるかが、肝になるだろう。

4.消費者は、金融サービス事業者のうち、金融資産・データの預け先として“金融機関”を最も信頼している

データビジネスが増えてきている昨今、企業・消費者ともにデータセキュリティに対する意識は強まってきている。金融サービス事業者の中でも、従来から信頼の高い金融機関は、消費者が個人データを預ける先として最も信頼できる企業と回答している(図表4)。

金融機関としても、データ利活用に関する規制の議論が高まりつつある中で、消費者に対してデータセキュリティを強化する措置や異業種連携先とのデータ共有の仕方などを伝え、安全性・信頼性を担保し続けることがますます重要となってくる。消費者とのあらゆる接点でその信頼を確実に得ることが、その他金融サービス事業者との差別化要素になると考える。

5.消費者は、物理的チャネル(店舗)とデジタルチャネルが融合されることを望んでいる

消費者との信頼関係を継続させるためにも、金融機関がこれまで強みとしてきた店舗や人材などの既存資産は活かしつつ、顧客にとって最適な商品・サービスを最適なタイミング・方法で提供できるよう、デジタルチャネルの活用も強化すべきである。

本調査でも、日本の消費者は、「その時々の自分に合ったやり方で迅速に・簡単にサービスが受けられること」を重要視しており、そのために金融機関には物理的チャネルとデジタルチャネルが適切に融合され、シームレスな顧客体験を実現してほしいと考えている(図表6)。その実現こそが、豊かな人生を送りたいと考えている消費者から「パートナー」として信頼されるためのカギとなるし、その他金融サービス事業者には成し得ない伝統的な金融機関の大きな差別化要素になるだろう。

最後に

顧客の人生全体の課題・ニーズに寄り添うパートナーとなるためには、これまで金融機関が築き上げてきた信頼は守りつつも、目まぐるしい業界変化の脅威に対応できるよう、従来のビジネスモデル・やり方から抜本的に変革しなければならない。

今回の調査結果から、金融機関にとって大きな機会が見えたことも事実である。顧客理解を推し進めるためのデータ獲得にあたって、金融機関には「高い信頼」という優位性があること、また、消費者はパーソナライズされたサービスを享受できるのであれば、積極的にデータ共有しても良いと考えていること、である。

そのためにも、データ取得プロセスやシス テムの構え方が勝敗を分けると考える。データ起点で分析を試行錯誤するのではなく、ビジネス上実現したいことから分析すべきデータややり方を検討すること、また必要に応じてデータ取得のビジネスプロセスを変更し、その結果、実現可能な施策を検討すること。この考え方を実現してはじめて「データドリブン 」と言える。

金融機関が金融サービスの枠にとどまらず、顧客の人生全体の課題・ニーズに応えるパッケージ化された価値提供を届けることができれば、金融機関にとって次なる展望が見えてくるのではないだろうか。

※FSアーキテクトは、金融業界のトレンド、最新のIT情報、コンサルティングおよび貴重なユーザー事例を紹介するアクセンチュア日本発のビジネス季刊誌です。過去のFSアーキテクトはこちらをご覧ください。