Other parts of this series:

本ブログシリーズの第1回では、イノベーションと規制を両立したオープンバンキングへの取り組みの必要性について解説しましたが、日本の規制当局・金融機関を待ち受ける課題はそれだけではありません。オープンバンキングがもたらす潜在リスクを回避し、機会を最大限活用する態勢を整えることも極めて重要です。この点において、英国の経験は大いに参考になるでしょう。同国の金融セクターには、市場の規模や構造(少数のメガバンクが影響力を持ち、多くの中小プレーヤーが割拠している)など、日本との共通点が多く見られるからです。

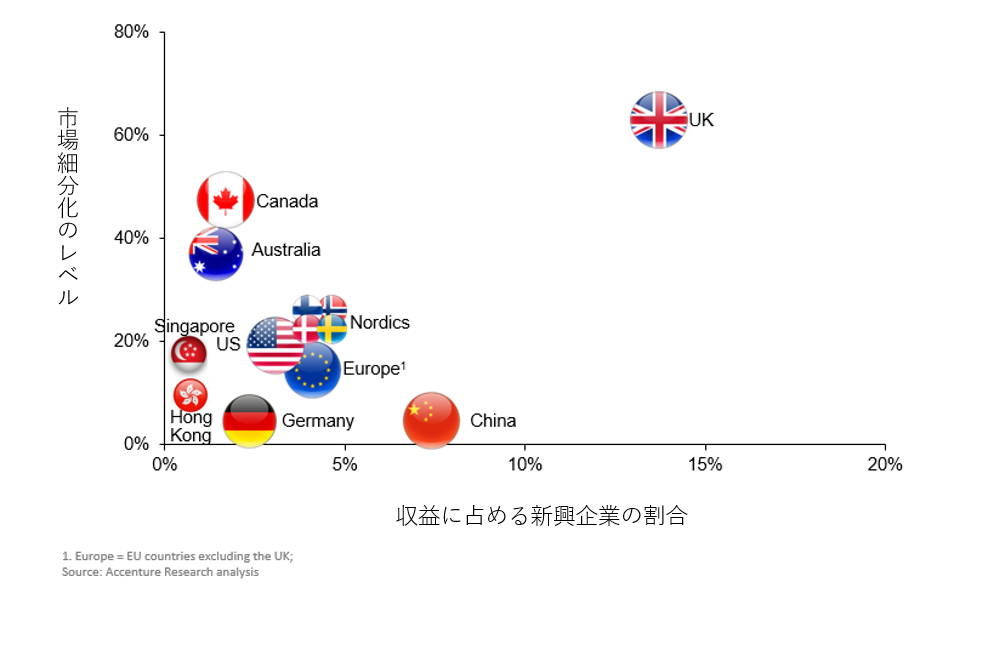

オープンバンキングが推進された結果、英国では新たな商品・サービスを展開する小規模金融機関やフィンテックが台頭し、市場シェアを拡大しました。一方、大手金融機関も(やや後手に回りながら)イノベーションへの取り組みを加速させています。アクセンチュアの調査によると、2005年以降に設立された新興企業は同国金融機関の63%を占めており(2017年時点)、収益も市場全体の14%に達しています。これは他の主要経済国と比べて非常に大きな割合と言えます(図参照)。

* Europe – EU countries excluding the UK; Source Accenture Research Analysis

* Europe – EU countries excluding the UK; Source Accenture Research Analysis

ヨーロッパ=英国を除くEU諸国 資料=アクセンチュアによる調査分析

また日本と同様に現金志向の強いドイツでも、オープンバンキングは小規模プレーヤーによる市場・顧客セグメントの創出につながりました。例えば、ショッピングの際に店頭でQRコードを使い現金を引き出せるサービスなどが登場しています。フィンテックの強みを活かした同サービスは、膨大なコストのかかるATMへの投資が難しい小規模金融機関に新たな戦略的可能性をもたらすものです。

オープンバンキングを価値創造・イノベーションの機会として活用しているのは、小規模の新興企業だけではありません。大手金融機関も、エコシステムをつうじた連携(例えば旅行ポータルサイトなど)がもたらす機会を積極的に模索しています。シンガポールの大手銀行UOBが昨年立ち上げたポータルサイト 『the Travel Insider』はこうした取り組みの一例です[1]。同サイトでは、ExpediaやAgodaといったパートナー企業のAPIを活用したデータ連携を実現。ポータルサイトをつうじて旅行を予約する顧客は、保険や為替両替、免税手続きといった関連サービスもワンストップで利用することができます。

エコシステムをつうじた新たな価値創造の機会は、その他の分野にも数多く存在します。これまでに見られる取り組みの多くは、小売分野の消費者をターゲットとしたものですが、中小企業のニーズに着目したサービスも登場しています。例えば会計ソフト企業のXeroは中小企業向けのバリューチェーンを構築し、決済やリバースファクタリング、流動性予測といったサービスをクラウドベースで提供しています。人出不足が深刻化する日本でも、勘定調整や代金支払い、請求書の発行・清算といった中小企業向け会計業務のクラウドサービスには大きな需要が見込めるはずです。

オープンバンキングは、もはや不可避のトレンドと言えます。金融機関がこの流れに背を向ければ、その代償は中小企業向け金融・融資・保険サービスといった様々なビジネス機会の損失にとどまりません。革新的な顧客体験を提供するフィンテックの台頭により、重要な顧客接点を失うだけでなく、バリューチェーンの低収益分野での事業展開を余儀なくされる恐れもあるのです。

では選択を迫られる日本の金融機関は、今後何をすべきなのでしょうか?最初のステップは、オープンバンキング・エコシステム構築の目的を明確にすることです。プラットフォームとしての金融業務を拡大し、顧客の望むタイミング・場所でサービスを提供することでしょうか?あるいはサービスとしてのデジタル金融を、異業種分野まで自社リソースに負担をかけることなく拡大することでしょうか?どちらの選択肢が最適かは、ビジネス上の優先課題や市場でのポジション、顧客との関係といった様々な要因によって変わります。

日本におけるオープンバンキングの未来

日本におけるオープンバンキング発展の鍵を握る要因は大きく分けて3つあります:

- 金融機関以外が金融サービスの窓口になるという変化を消費者が受け入れる(例:中国)

- 適度な規制をつうじてオープンバンキングの発展を促し、環境の整備を図る。過度の画一化や市場インパクトの軽減を避けながら、プラットフォーム・商品の標準化を進める

- 金融機関がデベロッパー・コミュニティの発展を促進し、積極的なテクノロジー活用の土壌を培う

オープンバンキング導入のあらゆるシナリオに有効な戦略は存在しません。金融機関は自らの目的がどこにあるのか、つまり金融サービスの顧客価値を高めるためにオープンバンキングをどう活用すべきかを考える必要があるでしょう。

オープンバンキングは、日本の金融機関にとって脅威となる存在ではありません。これまでの環境では難しかった商品・サービスを開発するなど、外部プレーヤとの連携をつうじた収益源拡大の手段として活用すれば、事業の多角化・高収益化を実現できるだけでなく、企業価値や顧客体験の向上にもつなげることができるはずです。