銀行業界を中心にデジタル・テクノロジーを活用した業務効率化の取り組みが活況だ。昨年の大手金融機関のIR説明資料には、RPA/AI等を活用した業務効率化の文字がいたるところ見られ、多くのソリューションが活用され始めている。現在は、その流れを受け、多くの金融機関が出遅れの無いよう、取り組みを開始している。

一方で、海外先進行は既にデジタル社会化の波に乗り、RPAだけでなく、紙・イメージの情報をデータ化するOCR、プロセスを管理するBPM(Business Process Management)等を活用した人手を介さないオペレーションとコスト構造改革へ舵を切り始めている。これらを実現するために弊社が提唱する新たなアプローチ“ZBP(Zero-Based Process)”/それを支えるシステムプラットフォームコンセプト“Digital Enterprise”をご紹介させていただきたい。

国内銀行業界を取り巻く環境

国内銀行業界にとっては試練の時期であると認識している。

- 国内市場の成熟化

- 人口は減少の一途

- 社会構造の変化

- 顧客のデジタルシフト

- 小売業・通信業界等による決済市場への進出

- FinTech企業の台頭

- 経営効率の限界

- マイナス金利に伴う収益低下

特に、顧客のデジタルシフト(=デジタル社会化)の進展に合わせ、ネット・スマホアプリによる口座開設・各種手続きへの対応が始まっている。

しかし、顧客に見えている金融機関のデジタル化への対応は表面的であり、多くの場合、モバイルチャネルの後続の事務処理は、従来の紙を用いた事務と同様であり、抜本的な効率化が後回しになっている場合も多い。

また、これまでも様々な局面で、業務プロセスに係るコスト削減等の取り組みを実施してきている。今後は既存商品・サービスを前提とした生産性を上げるための取り組みだけでは、乾いた雑巾を絞るような効果しか期待することはできないだろう。

既存商品・サービスを前提とした効率化取り組みの限界

近年のRPA等を活用した業務プロセスの効率化により、大規模にシステム化するまでもない反復的な作業まで自動化されることになる。

本来ならば、代替できずに残る作業は、複雑な内容の判断(読み取れない文字を読みとる/作業結果が正しいものと判別する等)・モノの移動(帳票、通帳、カード等)を伴うものとなる。

しかし、依然として紙主体、規制対応・過去の経緯によって設計された業務は複雑なため残存され、個別部署単位で最適化されたシステムが混在している。全体最適の観点で業務が再設計されているとは言い難い。

また、現行プロセスを是とする方々にとって業務プロセスの全体最適の為、業務が変化することに対して否定的になることもある。

特に、現行の法規制の下で、厳格な業務運営を求められており、これまで問題がなかった仕組みを変えることに対する反発は想像に難くない。

つまり、既存商品・サービスを前提にした業務プロセス効率化の実現には大きな壁があり、新たな改革アプローチを模索する必要がある。

海外先進行は次世代のオペレーティングモデル改革へ

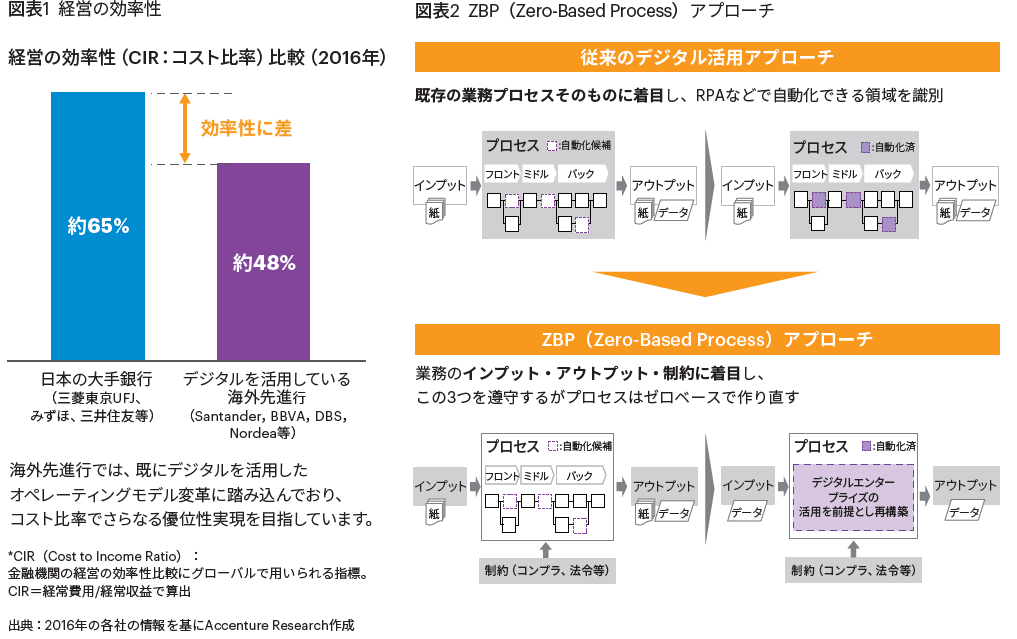

一方で、海外先進行は、国内銀行とのコスト効率の面で差をつけつつある(図表1)。その背景には、商品・サービスレベルにまで踏み込んだ改革アプローチの変化がある。

海外先進行の経営の効率性(CIR)

- 日本の大手銀行:約65%

- デジタルを活用している海外先進行:約48%(CIR:Cost to Income Ratio、金融機関の経営の効率性比較にグローバルで用いられる指標)

改革事例

海外行ではモバイルチャネルで口座開設をすると5分後には着金可能な口座が開設可能(別途、本人認証確認作業を完了させれば、引き出しも可能)

本事例はこれまでの商品・サービスに求められる本質的な機能は残しつつ、抜本的な業務プロセスの効率化を実現している。

個別最適の効率化から全体最適“end to end”の効率化へ(ZBP:Zero-Based Process)

弊社が提唱するZBP(Zero-Based Process)とは、「業務のインプット・アウトプットを明らかにし、その中間処理は完全自動化を目指す。制約は法令・コンプラ要件のみとして準拠する」を基本的な思想としたアプローチである(図表2)。

これまで、ともすれば理想像として語られてきたことが様々なデジタル・テクノロジーを活用すれば実現できるケースが出てきている。

前述のような海外先進行の事例は、既存の商品・サービスを起点とした思考から脱却したからこそ実現できた一例である。従来の業務改革では、仮に大きく業務プロセスを変革しようと考えていても、過去の経緯で複雑化した業務プロセスに対して、メスを入れられなかぅた経緯があるものと認識している。

具体的には、業務プロセスそのものの要・不要、やり方を変える等オプションを整理できたとしても、また、それが法制度・コンプライアンスの観点で問題ないかまでを担保できず、従来踏襲の業務プロセスが維持されてきたことが実態ではないだろうか。

デジタル・テクノロジーが進展した今こそ、この課題を再整理する機会が来ているものと考えている。

©2018 Accenture All rights reserved.

実現させるためのシステム(Digital Enterprise)

ZBPアプローチによる業務プロセス変革は、それを支えるシステムにも影響を及ぼす。これまで人が行っていた作業をテクノロジーが行い、横展開を前提とした全社的な自動化を主としたITプラットフォームの構築が必要となる。

弊社では、そのためのフレームワークとして、「Digital Enterprise」を提唱している。下記の要素で構成されている(図表3)。

- セールスやコミュニケーションを支援する「デジタルワークフォース」

- サイバーセキュリティやコンプライアン スを支援する「デジタルセキュリティ」

- データマネジメントやコネクションマネ ジメント(他社APIとの連携等)を支援する「デジタルプラットフォーム」

これらの要素について、実現できる最適なソリューションを組み合わせて提供することが重要となる。

既存の勘定系システムの基本機能は残しつつ、オペレーション部分はDigital Enterpriseプラットフォームと連携しながらより幅広い業務を自動化できるものと考える。

改革に向けたアプローチ

改革を推進していく上では、旧来プロセスを効率化しつつ、順次新規プロセスへシフトさせる考え方(=ツースピード改革)が有効であると考える。

先行取組対象となる商品・業務プロセスを抽出し、スピーディにやり切ることで、社内での成功事例として認識されることになる。

また、これまでの個別最適化された組織(フロント・ミドル・バック)を横断し、業務をend to endの視点で再構築する考えが必要となる。

その為には、それぞれの部門の現状のミッションを超えて、組織横断で全体最適の議論が必要となる。組織横断で改革をトップダウンのコミットメントは勿論のこと、改革を全社横断でオーナーシップをもって進める組織・ミドルマネジメントが必要となる。

おわりに

本稿では、コスト構造改革に向けて、

① 業務プロセスは、ZBPの視点で考えること

② その際には個別最適のソリューションを適用するのではなく、統合的なプラ ットフォームを意識した仕組みを構築すること

③ 改革を推進していくには、旧来プロセ スを効率化しつつ、順次新規プロセスへシフトさせること

④各階層における強いコミットメントが重要である事を述べてきた。

本アプローチが本邦金融機関の抜本的なオペレーティングモデル改革への一助なれば幸いである。