銀行を「創る」、人材を「創る」

デジタル化の波は銀行業界に限らずあらゆる業界で加速している。邦銀におけるデジタル・トランスフォーメーションの動きも、いよいよ本格化の時機を迎えつつあるというのが実感だ。

5年先、10年先を見据えた場合、銀行のあり方が大きく変容していると予見される。同時に銀行を支える人材ポートフォリオも今とは大きく異なる様相を呈していることだろう。

本格化するデジタル・トランスフォーメーションを、新たな銀行を「創る」、新たな中核人材を「創る」取組みと位置付け、実行に移すことが重要だ。

2020年代-ハイパーレリバンス時代の到来

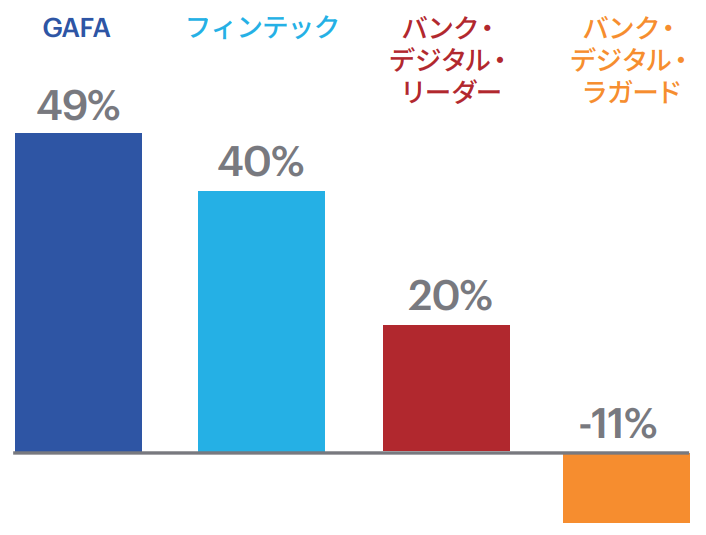

伝統的な金融機関の将来的な市場価値はどう評価されているのか(図表1)。

デジタル・リーダー(積極的なデジタル・トランスフォーメーション・プログラムを実践しており、市場でもそのように認識されている金融機関)は20%、デジタル化に遅れをとっている金融機関は-11%と、大きな差がついている。さらに、デジタル・リーダーといえど、GAFA(本稿では、Google、Amazon、Facebook、Apple、Baidu、Alibabaなどに代表されるプラットフォーマーを「GAFA」と総称する)やフィンテック企業と比較すると、その成長価値は大きく見劣りするのが実態だ。

これは、国内外の社会・経済活動のデジタル化の進展がもたらす競争環境の変化によるものだ。

過去50年間にわたって銀行業界は商品を主体としたビジネスから顧客体験を中心としたビジネスへの進展をとげてきた。

銀行業界の成功の鍵は、「規模」「チャネル」「生涯価値」「ロイヤリティ」と変遷してきたが、これからの時代は「レリバント(顧客の関心やニーズに極めて高い適合性を発揮する力)」にある。

当社がグローバルに行った調査では、消費者の約78%が「ノマド(遊牧民型)」と分類され、GAFAなどのIT企業を銀行として利用することに積極的であることがわかっている。また、米国では銀行・保険会社・資産管理会社の顧客の約46%がGAFAに乗り換えたいとする調査結果もある。

金融機関サイドの認識もこの結果と認識を一にするものだ。銀行・保険・フィンテック企業のCEOの約79%が「ハイパーレリバンス時代」の到来を実感しており、リアルタイム、ダイナミックな顧客体験の提供なしに顧客の期待に応えることは出来ないとしている。

このような環境下において、デジタル・トランスフォーメーションには「Change」と「Create」の2つのアプローチが考えられる。

銀行を「変える」:Digital–Human–Digital

まず、これまでの銀行ビジネスをデジタル時代に適合する形に変革する(Change)アプローチだ。

具体的な内容については、「 F S アーキテクトVol.46“デジタル・ヒューマン・デジタル・バンク~個性ある銀行の創造”」に詳しいが、要点は次のようなものだ。

- 「顧客体験の刷新に軸を置いたディスラプト」と「コスト改革」の両輪で銀行本業をデジタル化する。「3年完遂」「OHR 30%台」「デジタル比率60%台」など、改善型アプローチでは達成し得ない成果を追及する。

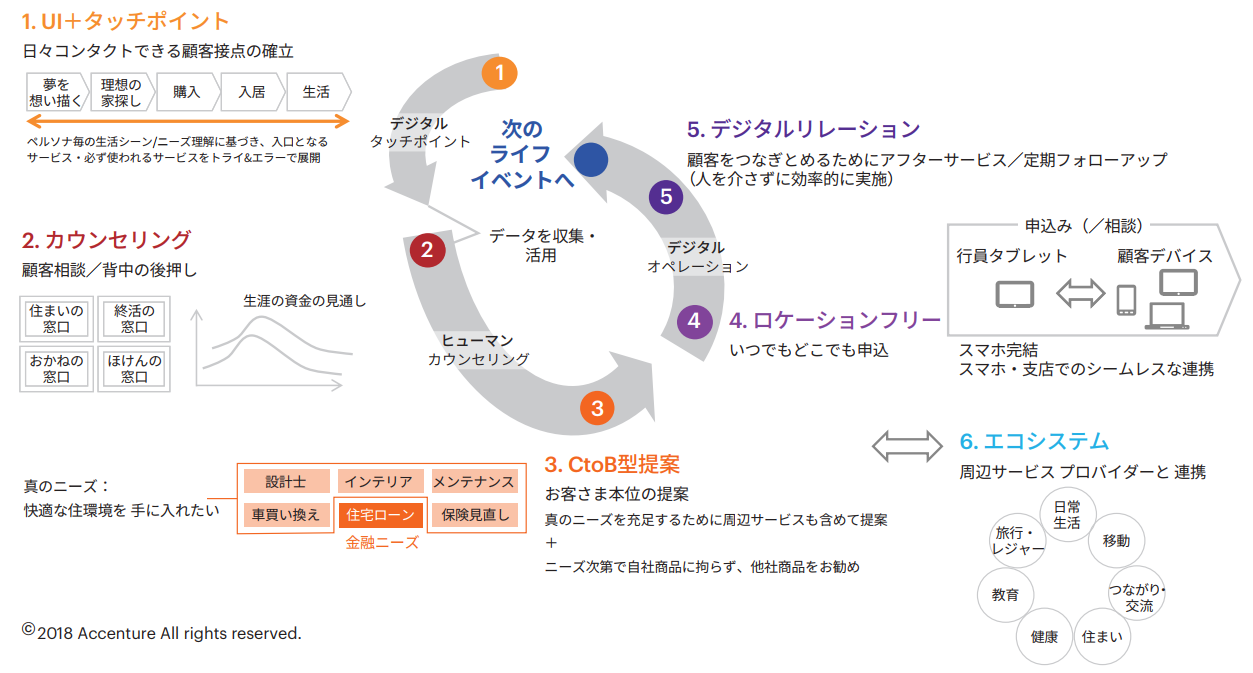

- 「デジタル・ヒューマン・デジタル」モデルで、人間にしかできない新たな付加価値を追求する。つまり、カウンセリング・C to B型提案といった手法で、顧客によりそったアドバイスを人が提供する。一方で、顧客タッチポイントや契約手続きはデジタルの力を最大限に活用する。加えて、金融サービスに限らず、周辺サービスプロバイダーとエコシステムを形成し顧客の本来欲求に応える(図表2)。

- 2スピード・アプローチを採用して実行に移す。顧客接点がデジタル化されていてもバックは人海戦術の支店型事務というのがよくあるケースだ。

まずはデジタルチャネルで新しいプロセスを構築(生産性数倍・トップライン数倍)し、リアルチャネルにも適用することで改革効果を波及させていく。

Changeアプローチには「効果創出→再投資」という循環が作りやすい利点がある。一方で、レガシーシステム、ガバナンス、短期的な施策との整合性など、脈々と築き上げられてきた「今日」の事業の「壁」をいかに突破するか、トップマネジメントのリーダシップが問われる。

銀行を「創る」:Banking as a Living Business

もう一つのアプローチは、新たなビジネスモデルを創造する(Create)アプローチだ。

どのような銀行とするか、その選択肢は多様だが、一例として当社の「バンキング・アズ・ア・リビングビジネス(Banking as a Living Business)」というコンセプトを紹介しよう。

「バンキング・アズ・ア・リビングビジネス」とは、一連の経済活動の中にバンキングビジネスを組み込み、消費活動と金融活動を一体化することで、収益機会の獲得・増大を企図するものだ。

顧客からみた実現形態をイメージするために、米シンプル社の例を示そう。2012年に米ポートランドで開始した「Simple」というサービスは、「ムカつかない銀行」というコンセプトで優れた顧客体験を提供する。例えば、ATM手数料無料、シンプル・カード(シンプル社発行の提携先銀行カード)での決済手数料無料、アプリにて複数銀行の口座集約、PFM(Personal Financial Management:個人財務管理)などの機能を提供している。

一方で、預金や運用は提携金融機関に任せている。つまり、Simpleは顧客から見ると「銀行」そのものだが、実は「銀行」ではない。

このようなビジネスモデルは他業界でも進展している。例えば、デジタル・プラットフォーマーの代表格、UberやAirbnb。顧客から見ると、彼らは「タクシー会社」「ホテルチェーン」だが、「車」や「宿泊施設」を一切保有していない。移動や宿泊に関わる顧客の関心やニーズに極めて高い適合性を示すことで、最も便利な移動・宿泊手段を提供するプラットフォーマーとして確固たる地位を築いている。

「バンキング・アズ・リビングビジネス」というコンセプトにおいて、銀行は他社のチャネルやプラットフォームとつながり、そこで自社の商品やサービスを提供する。GAFA等の他社のバリューチェーンを活用し、銀行は消費者のいそうな場所に自ら出向き顧客化する。これが銀行のマネタイズ機会の多様化につながる。

図 表 3 に示したように、サードパーティー・プラットフォームを使った金融商品やペイメントサービスの提供、顧客確認(KYC)・クレジットリスクのアルゴリズムの提供、デジタルIDの認証サービスの提供、顧客インサイト・マーケティングサービスの提供、APIの導入など、具体的な施策は様々だが、銀行独自チャネルのみならず、GAFA等デジタルネイティブが運営するチャネルからの収益獲得も期待できる。

これは、「オープンバンキング」と称される仕組みをとったビジネスモデルと言える。「オープンバンキング」とは、顧客の同意のもと、API(アプリケーション・プログラミング・インターフェイス)の連携などを通じて、銀行が保有する顧客データやサービスに銀行以外の第三者企業がアクセスできる仕組みだ。顧客は、第三者企業がそのデータやサービスを活用して提供するより便利なサービスを利用できるようになる。一方、銀行はオープンバンキングのプラットフォームを活用し、プラグアンドプレイ(plug-and-play)の金融商品を、小売やフィンテック企業といった第三者企業に提供することで、新規顧客の開拓が可能になることに利点がある。

当社が行った最新のグローバル調査によると、大手銀行の経営幹部100名のうち99名が「オープンバンキングへの大規模な投資を2020年までに開始予定」と回答しており、本格化の機運を見せている。

- 新たな収益源の創出が促進される(66%のうち90%が最大10%の収益アップが見込めると回答)

- 顧客関係と競争力維持においてGAFAやフィンテック企業に対峙する上でオープンバンキングの導入は不可欠(51%)

- 顧客一人ひとりのニーズに合った金融商品・サービスを受けやすくなる(71%)

Createアプローチは、ゼロベースでの取組みであるがゆえに、投資先行にならざるを得ない。しかし、これまでの既存事業や組織の「壁」を意識することなく、将来の事業運営モデルや新たな中核人材を獲得できることが最大の利点といえる。

人材を「創る」

銀行の経営幹部の皆様と意見交換をさせていただくと、デジタルの力で銀行ビジネスのあり方を大きく変えていく時機にあるという点に加え、「人」への関心の高まりを実感する。10年後の銀行を運営する中核人材は今と違った様相を呈していと想定されるからだ。多くの方々に次のような認識があるのではないか。

- 定型的な仕事や過去の情報に基づく仕事はRPAやAIに代替されうる。

- これまでの銀行の発想にとらわれないやり方の重要性が増す。

- 「Run」人材より、「Change」「Create」人材の重要性が増す。

- 銀行ビジネスの理解だけでは足りない、いわゆるデジタル・イノベーション人材の確保が急務だ。

- デジタル活用による余力創出の効果は「(自然減などによる)コスト削減」「人材のコア領域へのシフト」の2つ。人材シフトの重点領域のひとつはデジタル・イノベーション人材の育成。

- 雇用の流動化はますます進む。人材獲得は銀行業界やIT企業との、伝統ある企業だけでなく新興企業との間の競争になっていく。

人材育成には5年はかかる。新たな人材は「実践の場」を通じて育成される。外から優秀な人材を獲得する上でも魅力的な「実践の場」が欠かせない。本格化するデジタル・トランスフォーメーションを、新たな中核人材を「創る」ための「実践の場」と位置付けるべきだろう。

このような視座にたつと、デジタル・トランスフォーメーションを推進する「組織」と「人」の両面で工夫が必要だ。まず、トップマネジメント直下のデジタル・トランスフォーメーション部隊が改革を主導すべきだ。この部隊は「ビジネス」「テクノロジー」「クリエイティブ」一体の体制とし、「構想」「PoC(Proof of Concept)」「実行」まで一気通貫の役割を担う。「Run」に軸足をおく既存事業部門と一線を画することで、改革のモメンタムとスピードを高める。加えて、この部隊に、既存事業部門からリスペクトされた人材を配置することが何よりも重要だ。時間軸、成果の両面から高い目標となるKPIを設定し、トップマネジメントのスポンサーシップのもと大きな裁量を与えることが中核人材育成につながる。

おわりに

本年も改革意欲にあふれるクライアントの皆様と、対処療法的な取り組みにとどまることなく、5年先、10年先を見越した「Change」「Create」を実現する仕事に力を注ぎたい。