Other parts of this series:

AIエージェントの登場によって、AIに“任せる”時代が到来しつつある。

金融業界に当てはめると、一般消費者にとっては、自分の金融行動の最適化をAIに“任せる”ことができるようになる。金融機関にとっては、このようなサービスを消費者に提供することにより、顧客開拓や維持管理をAIに“任せる”ことができるようになる。AIによる自律駆動金融の世界が幕を開けるのである。

AI活用が遅れて淘汰されるサイドに立つか、AI活用によって金融業を変革するサイドに立つか、岐路はもう目の前にある。

自律駆動金融の登場

生成AIの活用には三段階ある。第一段階は従業員がAIを使える環境の構築、第二段階はAI変革(AIX:AI Transformation)、第三段階はAIによる金融機能提供(AI金融)である。既に多くの金融機関は第一段階を完了し、第二段階に取り組んでいる。少数ではあるが、第三段階に取り組む金融機関も現れている。本稿では、第三段階にあたるAIバンクについて解説したい。

Chat GPTが登場した直後に、実証段階としてAuto GPTというものが現れた。当時Auto GPTは、為替取引における取引戦略の立案からバックテストの実施、トレード実行までを自律的に行うことが報告された。同様の概念が進化を続け、昨今はAIエージェントとして注目されている。AIがゴールまで最短距離でたどり着くルート、そのルートでこなすべきタスクを設計し、タスクを順次実行していく。従来は、目的に合致した答えが得られるまで人間が何度もプロンプトを試行しなければならなかったが、AIエージェントは自律的に人間の代わりにゴールまで導いてくれる。このようなAIエージェントの特徴が金融の世界にもたらされると、どのような化学反応が起こるだろうか。

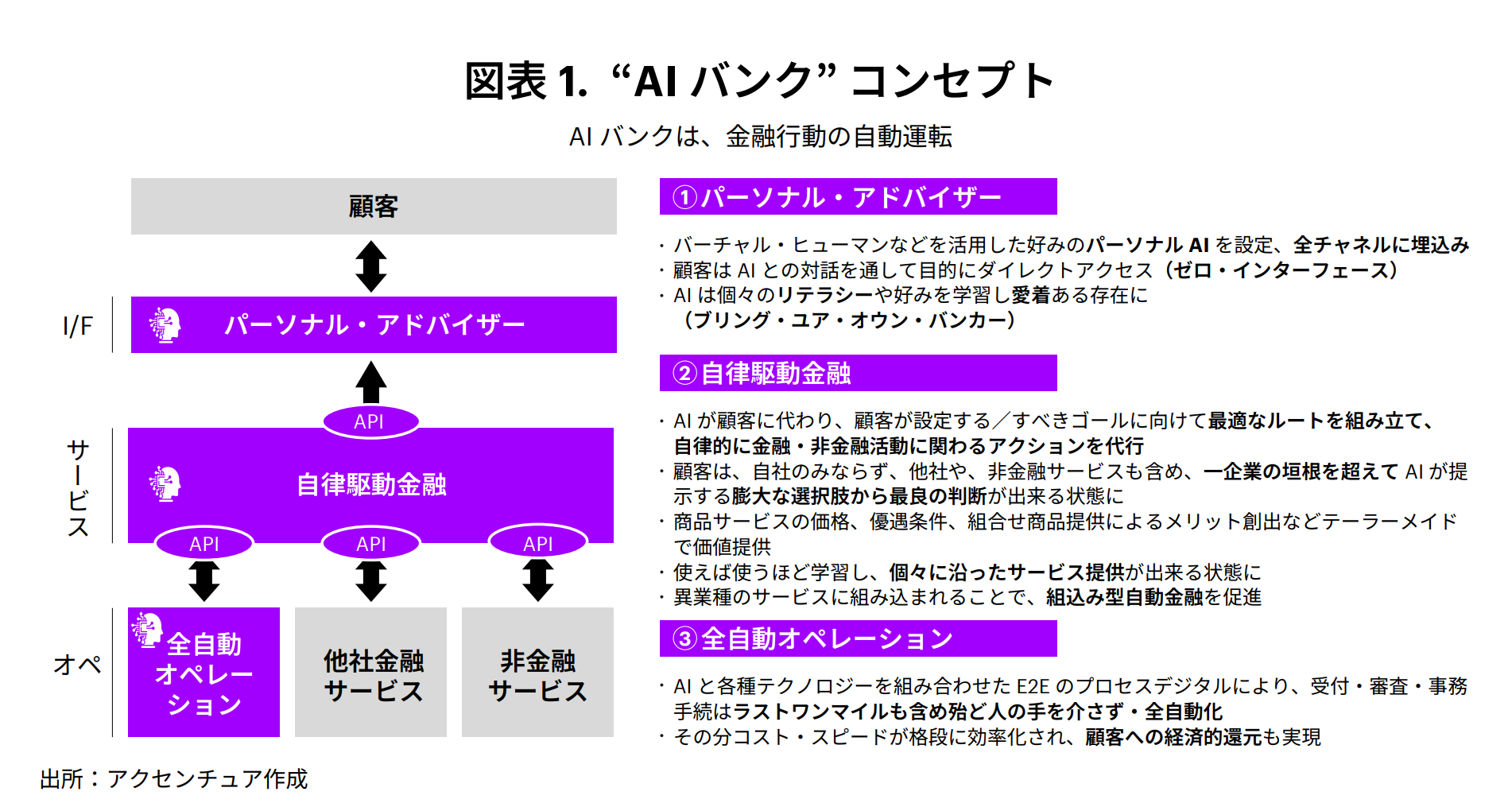

AIバンクのコンセプトを3つのレイヤーに分けて説明する(図表1)。

まず(1)インターフェースは“パーソナル・アドバイザー”になる。AIによって操作いらずの目的にダイレクトなUI(ゼロ・インターフェース)になるだけでなく、顧客の金融資産やライフステージ、好みなどの特徴を理解した自分だけの相談相手になる。(2)サービスは“自律駆動金融”になる。AIが顧客に代わり、顧客が設定する/設定すべきゴールに向けて最適なルートを組み立て、自律的に金融・非金融活動に関わる情報収集・判断・手続きなどに関わるアクションを代行する。その際の選択肢は従来よりも格段に多くなり、ユーザーのアクションによって最適化されていく。最後に(3)オペレーションは“全自動オペレーション”になる。AIと各種システム、データベースの連動により、ラストワンマイルも含めた全自動化が実現される。

ユースケースイメージ(例)

A)人生設計とマネープラン

顧客「将来は自然に囲まれて趣味に充実した暮らしをしたい」

AI「素晴らしい目標ですね。(1)ビジョンの具体化、(2)現状把握、(3)アクションプランの順で考えていきましょう。私がゴールまでお手伝いします」

顧客「(1)については、○年後を目途にリモートワーク中心で海辺に暮らす。生活費は○○万円必要かな」

AI「○年後の理想へ向けたアクションプランをご提案します。まずマネープランですが、現在の資産を守りながら育てる運用へシフト。リスクの高い投資を減らし、インカム重視へ。月○○万円の生活費を、年利○○%の運用益でカバーできるよう設計。不足分はリモートワーク収入○○万円で補完する計画で、十分現実的です。これから理想の生活に向けて、少しずつ一緒に準備していきましょう。」

B)貯蓄から投資へ

AI「○○さんの○○に対する毎月の出費がもったいないです。同年代の○○%が投資を始めていますよ?もしこれを投資に回したらどうなるか、これからお知らせしていきますね」

顧客「いいね。いきなり投資するのは不安があるから」

AI「(半年後)半年前の○○万円は、(本当に投資していたら)〇〇万円になりましたね。それでは○○さんにあった投資戦略をご提案します。世界中の商品から最適なものをご紹介します。手続きも私がお手伝いするのでご安心ください。」

C)家計見直しと貯蓄の習慣化

AI「○○さんの毎月の支出は同年代に比べて多い方ですね。家計を見直すには、支出を“見える化”することが重要です。まずは家計管理ツールを導入しましょう」

顧客「確かになぜ貯蓄が増えないか、何にたくさん使っているかわからない。やってみるよ」

AI「(1カ月後)準備ができましたね。明細を確認しましょう。平均より多い支出項目は○○です。見直しの余地はありませんか?こちらの交通費は定期券に変更できませんか?○○さんのこれまでの利用実績に基づくローン手数料は通常○○円のところが○○円になります。ローンで定期券を購入した場合、ローン手数料○○円を差し引いても、トータルで○○円お得になります。浮いたお金は積立定期預金に回しましょう。」

Aでは、従来は専門家に聞かなければわからなかったことを、いつでもAIに相談でき、AIがゴールに至るジャーニーを描いてくれる。自分でも考えが曖昧なことや何から調べたら良いかわからないこともAIが自分のリテラシーのレベルに応じて、ときに金融教育を織り交ぜながらゴールの明確化を手伝ってくれる。ゴールが明確化された後も、人手では大変な膨大なリサーチ作業を自分でする必要がない。B・Cでは、Aで計画したジャーニーに沿って歩みを進めていくために、AIが日々の金融行動の最適化をサポートしてくれる。これまでと違って自社の商品のみならず、他社の商品や、異業種の商品の提案や手続きの代行まで行ってくれる。一連の体験は、言わば金融行動の自動運転である。

AIの成否が金融機関の成否を分ける

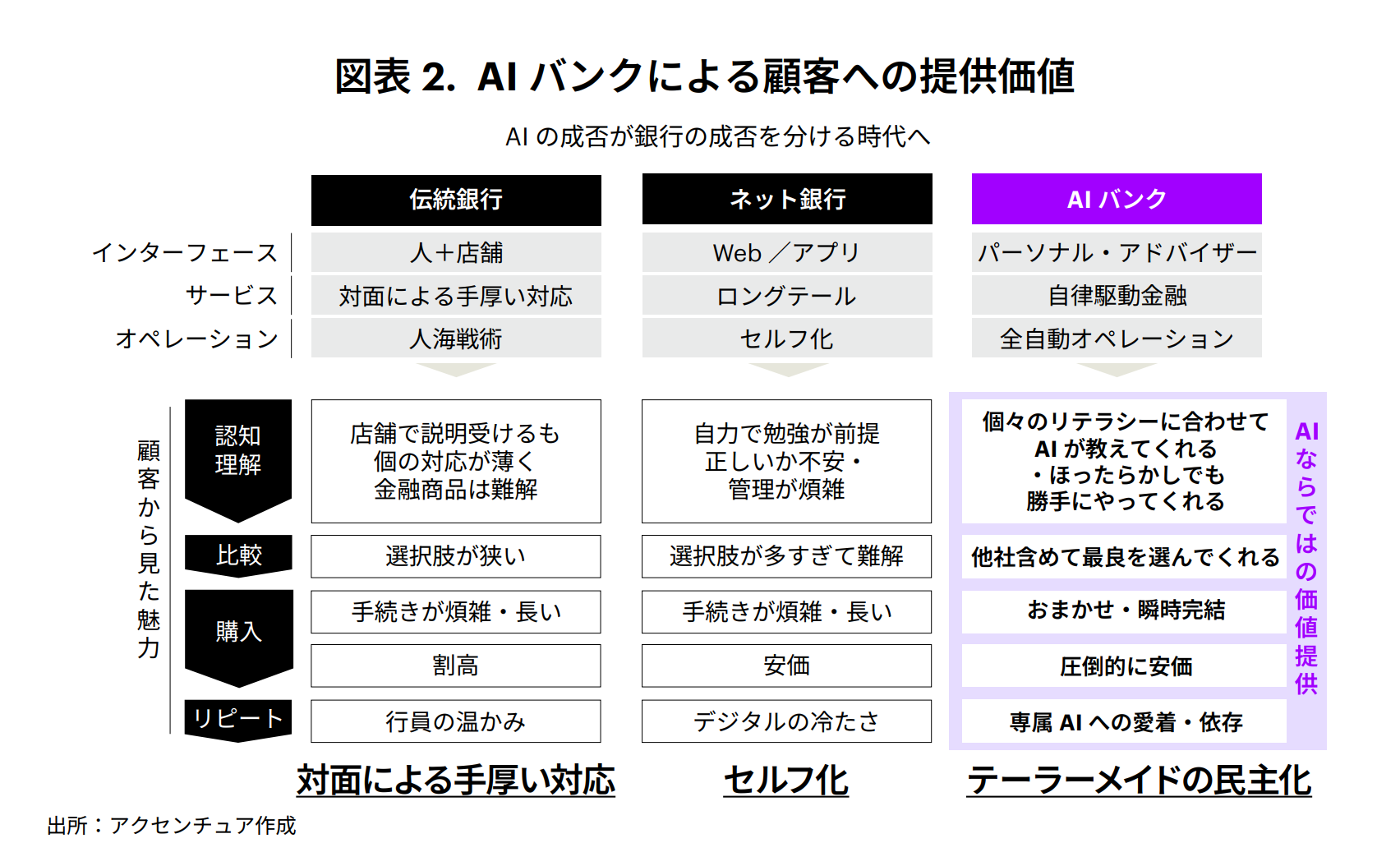

AIバンクには伝統的銀行やネット銀行にはない新たな価値が存在する(図表2)。

従来、富裕層のみが享受していたプライベートバンクのようなきめ細かなサービスが、AIによって一般のマス層の顧客にまで届けることが可能になる。すなわちテーラーメイドの民主化が実現されるのである。その中で、AIが金融リテラシーの壁、コストの壁、情報格差の壁を破る。AIバンクの登場により、誰もが最適な金融行動がとれるようになる。さらに、付き合えば付き合うほど自分の好みを理解した専属AIに育っていくため、愛着や依存も生まれる。こうなると、AIの成否が金融機関の成否を分けることに繋がるのである。

AIバンクは、非対面にも関わらず手厚い対応が可能という従来のトレードオフを破る独自のポジショニングを占める。これは伝統的金融機関にとって脅威である一方で、大きなチャンスでもある。従来マスリテール分野は、比較的金融リテラシーの低い顧客が大半を占めるが、活性化するには相応のコストがかかり、収益性が低い。これからはAIバンクが、リテラシーは低いが銀行に相談に行く時間がない、敷居が高いと考えている顧客層を、自律的に開拓して自律的に金融商品を営業し、自律的に金融資産管理を最適化する。まさに金融機関サイドから見ても自律駆動金融となる。伝統的金融機関は、新マーケットの開拓をAIバンクに任せることができるし、既存マーケットにおいては限られた人的資源を再配置することができる。

AIバンクの実現に向けては、既存の仕組みにAIを後付けするのではなく、AIを前提とした新アーキテクチャをデザインすることも重要となる。その中で、①新たなAI顧客体験の設計、②AI学習とフィードバックループの設計、③AIの専門分化とシステムとの境界設計、④規制・セキュリティ・リスク対応を踏まえた責任あるAI設計、⑤データ収集・アグリケーション、⑥柔軟な商品・サービス提供を可能とする次世代型ビジネスハブ(もしくはコアバンキング)、⑦人手を介さないプロセス設計・API、⑧組込み型金融・他社サービス・他社AIエージェント連携、などをゼロからデザインする必要がある。

AIバンクは、顧客、金融機関、エコシステム・パートナーそれぞれに大きなメリットをもたらし、金融業を根本から変える可能性を秘めている。挑戦の火蓋は切られたばかりだ。